1月16日板块追踪:半导体

2026/1/16 17:49:29核心观点

近期AI应用、商航等前期热点熄火,资金分流至半导体、机器人等硬科技赛道,半导体成为资金首选承接方向,板块放量上涨,封测、设备、存储等细分方向全面走强。

从消息面来看,催化因素主要是:(1)台积电业绩爆表+资本开支大增;(2)封测环节涨价+订单爆满;(3)Omdia 预测2026 年全球半导体营收将破1万亿美元。

全球半导体周期向上,叠加国产替代加速,台积电业绩印证AI硬件需求真实性,行业进入“产能即护城河”新周期,国产设备商迎来“周期复苏 + 国产替代”双重红利,吸引资金持续流入。

从大师线跟踪来看,目前【半导体】从拐点算起区间涨幅为22.63%,仍处在30%以内的安全区域,后市仍可结合咱们战法在【半导体】行业寻找交易机会。

一、驱动消息事件及解读

(1)台积电业绩爆表 + 资本开支大增

1月15日台积电发布2025年Q4财报,净利润同比增35%,毛利率62.3%超预期,同时宣布2026年资本开支520亿—560亿美元(同比增27%—37%),主要用于先进制程、CoWoS封装扩产和新厂建设,直接带动设备、洁净室等需求,隔夜美股半导体股普涨,费城半导体指数大涨超3%,台积电涨超4%,应用材料、阿斯麦涨超5%,对A股形成强映射。

事件解读:台积电的业绩证实了行业需求的真实性,供需紧张态势将延续至2028至2029年,且下游客户财务状况稳健,具备极强的支付能力。强势的超预期资本开支计划,则是对未来AI算力需求有力的背书,AI大基建浪潮方兴未艾。半导体产业链迎来发展机遇。

(2)封测环节涨价 + 订单爆满

据有关媒体报道,力成、华东、南茂等中国台湾头部存储封测厂订单暴增,产能撑不住了,已启动首轮涨价,涨幅最高30%,后续不排除第二波涨价,这波涨价的业绩贡献从2026年Q1开始体现。

事件解读:封测订单爆满和涨价消息,成为半导体板块的强催化,推动板块情绪升温。A股先进封装指数、存储芯片指数大幅拉升,资金集中涌入封测、存储、设备等细分领域,龙头股如长电科技、通富微电、兆易创新等持续走强。同时,这一现象强化了全球半导体周期向上的判断,AI驱动算力需求爆发,先进封装成为行业核心竞争力,封测行业进入新的高景气周期,板块估值得到重估。此外,国产替代逻辑也被进一步激活,国内封测厂商凭借技术突破和产能扩张,加速抢占全球市场份额,吸引更多资金关注国产半导体产业链。

(3)Omdia预测2026年全球半导体营收将破1万亿美元

Omdia于2026年1月15日发布的最新市场分析显示,受AI驱动的存储与逻辑IC需求爆发推动,2026年全球半导体营收将首次突破1万亿美元,同比增速达30.7%,核心是AI相关需求集中爆发,计算与数据存储、存储IC、逻辑IC成增长主力,同时带来应用结构、区域格局与资本支出的显著变化。

事件解读:Omdia预测2026年全球半导体营收破1万亿美元,这不是单纯的规模里程碑,而是AI驱动的“量价齐升 + 周期向上 + 国产替代” 三重逻辑共振的结果,对投资而言,核心是抓“AI刚需 + 技术壁垒 + 业绩兑现”的细分主线,如存储封测、存储芯片、上游材料设备等。

二、半导体核心投资逻辑解读

半导体当前核心投资逻辑,是“AI算力爆发 + 存储量价齐升 + 国产替代深化 + 先进封装突围”四重共振,叠加周期上行,形成“成长 + 周期”双属性,选股聚焦“AI 刚需 + 技术壁垒 + 业绩兑现”。

(一)AI 算力重构需求:从训练到推理,刚性需求持续释放

AI大模型迭代与端侧AI普及,推动云端、边缘端算力需求指数级增长,全球前四大超大规模数据中心运营商2026年AI基建资本支出预计达5000亿美元,单台AI服务器对HBM、高阶 DRAM 需求是传统服务器的3-10倍,带动存储IC增长约90%,高性能逻辑IC(AI 芯片、CPU、GPU)需求激增。

这不是短期炒作,而是有持续订单与现金流支撑的“真需求”,打破传统消费电子驱动的周期约束,形成 “算力 - 存储 - 互联” 三位一体增长引擎,行业从周期属性向成长 + 周期双属性转变。

(二)存储供需紧平衡:量价齐升,业绩弹性最大

三星、SK 海力士、美光等存储巨头将产能向 HBM 倾斜,挤压标准型存储产出,叠加补库周期,8GB DDR4 内存价格较 2025 年 1 月暴涨 564%,存储 IC 营收增长约 90%。供给收缩与 AI 需求爆发形成供需缺口,推动存储芯片价格与毛利率持续提升,同时加速外发封测订单,第三方封测厂产能满负荷,带动封测环节涨价与扩产,形成 “存储原厂 + 封测” 联动上涨逻辑。

(三)国产替代进入深水区:从验证到量产,空间广阔

政策端,国家大基金三期募资落地,工信部等部门对半导体设备、材料企业研发补贴比例提升,对量产国产设备给予高额奖励。产业端,国产设备在刻蚀、薄膜沉积等环节渗透率提升至 20%+,北方华创、中微公司等设备厂商进入头部晶圆厂供应链;存储领域,长存、长鑫扩产与国产替代共振;封测领域,长电科技、通富微电等龙头在先进封装技术上实现突破,进入规模化放量拐点,全产业链替代空间显著。

(四)先进封装突围:技术壁垒成护城河,支撑高端需求

先进制程突破受阻,先进封装(如 Chiplet、XDFOI)成为提升芯片性能的关键,AI 芯片对高算力、高集成度的需求,推动先进封装产能紧张,长电科技、通富微电等龙头凭借技术壁垒获得高端订单,订单向头部集中,行业集中度提升,先进封装成为半导体投资的核心赛道之一。

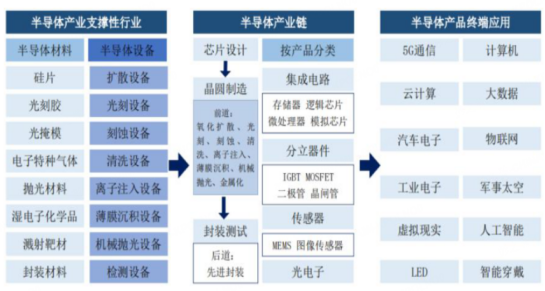

三、半导体产业链解读

半导体产业链是上游材料和设备、中游制造、下游应用的垂直分工体系,核心围绕 “芯片制造”展开。

(一)上游:核心支撑,材料 + 设备,国产替代关键

是半导体制造的“工具和原料”,技术壁垒最高,也是国产替代攻坚的核心,直接受益于全行业扩产(台积电、国内晶圆厂资本开支大增)。

设备:晶圆制造 / 封测的核心装备,分为制造设备(刻蚀机、薄膜沉积、光刻机,北方华创、中微公司为核心)、封测设备(测试机、分选机,华峰测控、精测电子);

材料:制造各环节的耗材,涵盖晶圆材料(硅片,沪硅产业)、制造耗材(抛光液、光刻胶,安集科技、南大光电)、封测耗材(引线框架、封装基板,康强电子、兴森科技);

其他:电子特气(华特气体)、靶材(江丰电子)等,均为制程升级的刚需。

(二)中游:核心制造,设计 + 制造 + 封测,景气度核心载体

是半导体产业链的核心价值环节,也是当前 AI、存储涨价的直接受益端,分工高度精细化,分为三大核心段。

芯片设计:定芯片功能,轻资产、高毛利,分通用芯片(CPU/GPU,海光信息、寒武纪)、存储芯片(DRAM/NAND,兆易创新、长鑫 / 长存)、模拟芯片 / 功率半导体(圣邦股份、斯达半导),直接承接下游 AI、汽车电子等需求;

晶圆制造:将设计方案做成物理芯片,重资产、技术密集,全球高度集中(台积电、三星占先进制程 90%+),国内代表为中芯国际、华虹半导体,是产业链产能瓶颈,当前先进制程产能满载;

封测:芯片的封装 + 测试,是国内半导体最具全球竞争力的环节,分传统封测(华天科技)、先进封测(Chiplet/HBM 封装,长电科技、通富微电),也是本次存储封测涨价 + 订单爆满的直接标的,业绩兑现最快。

(三)下游:需求终端,全领域应用,驱动产业链增长

是半导体的需求来源,当前产业链高景气的核心推手是AI 算力,叠加汽车电子、消费电子补库,形成多需求共振,带动中游设计、制造、封测的订单爆发。

核心高景气:AI 服务器 / 数据中心(驱动 HBM、高阶 DRAM、AI 芯片、先进封测需求)、云计算;

稳健需求:汽车电子(新能源汽车、智能驾驶,功率半导体、车规芯片)、消费电子(手机、PC 补库,存储、射频芯片);

其他:工业控制、物联网、军工等,为行业提供基础需求支撑。

四、半导体板块行情追踪及交易策略

涉及行业:【半导体、元件、光学光电子、其他电子】等

查看路径:自选→最强风口→行业

(一)行情追踪

在多重利好消息催化和AI应用和商业航天退潮资金切入半导体的因素下,半导体今天大涨4.26%,成为市场最强的风口。

从拐点开始算起,目前半导体的区间涨幅为22.63%,仍处在涨幅30%以内的安全区域。后市仍可积极关注。

(二)交易策略

后市几天可以收盘后,在咱们东方趋势APP或电脑端的【AI量化选股决策系统】,把【半导体】成分股的走势情况看一遍,然后根据您掌握的特定战法,去选择符合相应战法的股票,加入自选,等第二天在盘中验证是否符合战法的介入交易,若出现了符合战法的介入条件,可适当介入。

大家,一定要切记,严格按照战法操作,切勿追高,介入后,若走势不及预期,也要严格按照战法的要求执行止损。

风险提示

政策落地不及预期,技术迭代风险,行业竞争加剧

【风险提示】

“以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

“参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02