2026年1月中旬A股市场研判报告..................

2026/1/13 17:51:32核心摘要:2026年开年以来,A股市场呈现强势上涨态势,上证指数创下连续17个交易日上涨的历史纪录,市场成交额屡创新高。但进入1月中旬,市场分歧显著加大,高位题材板块出现回调,资金呈现“高低切换”特征。本报告结合当前市场行情、资金动向、政策环境及外部因素,对1月中旬市场走势进行研判,并给出合规投资策略建议。本报告不提及任何个股,仅围绕市场整体及板块共性特征展开分析,所有观点基于公开市场信息,不构成任何投资建议。

一、市场行情回顾与当前格局

(一)近期市场核心表现

开年以来,A股市场延续“春季躁动”行情并持续强化,截至1月12日,上证指数收报4165.29点,实现17连阳的历史性突破;深证成指收报14366.91点,上涨1.75%;创业板指收报3388.34点,上涨1.82%;北证50指数表现尤为突出,单日大涨5.35%,科创50指数亦上涨0.82%。市场呈现“指数稳、结构强、板块轮动快”的典型特征,全市场上涨家数与下跌家数比例约为3.5:1,交投活跃度持续攀升,1月12日两市成交额达到3.64万亿元,刷新A股单日成交纪录。

但进入1月13日,市场迎来显著调整,三大指数早盘冲高后快速跳水,创业板指一度跌超1.8%,科创50指数重挫1.77%,全市场超3000只个股收跌,前期热门的商业航天、AI应用等板块成为调整主力,跌停股数量骤增至30余家,市场短期波动加剧。

(二)技术面核心特征

从技术形态看,上证指数均线系统呈现多头排列,5日均线、10日均线与20日均线依次形成支撑,短期趋势仍偏强势。但关键技术指标已显现风险信号:RSI指标已进入76-82的超买区间,60分钟级别出现顶背离信号;同时,KDJ指标数值远超80的超买阈值,MACD红柱呈现连续缩窄态势,叠加天量成交后市场分歧放大,短期技术性回调压力显著增加。

关键支撑与压力位方面,上证指数4150点附近存在缺口压力,若无法放量突破则可能引发进一步调整;4100点及4000点构成重要支撑区间,若失守4000点,可能进一步回踩3900点附近支撑;创业板指需维持3万亿元以上成交额才能有效突破3450点,否则震荡加剧。

二、资金面分析:分歧加剧与调仓特征显著

(一)场内资金动向

当前市场资金面呈现明显分歧:一方面,主力资金持续净流出,1月12日净流出约270亿元,1月13日更是扩大至近千亿元,连续六个交易日撤离,流出方向主要集中于前期涨幅较大的电子、计算机、国防军工、汽车等板块,获利盘兑现压力突出;另一方面,融资余额持续增长,1月12日两融余额达到26276亿元,创历史新高,杠杆资金热情高涨,显示中小投资者风险偏好仍处于高位。

值得注意的是,资金“高低切换”特征显著,主力资金开始向低估值、高股息板块迁移,非银金融、银行、煤炭等板块获得资金逆势净流入;同时,股票型ETF逆势吸金,近一周资金流入超700亿元,宽基ETF成为机构借调整布局的重要工具,反映出机构在分歧中进行防御性仓位配置的意图。

(二)北向资金与外部资金影响

北向资金近期波动加剧,1月12日结束连续5日净流入态势,净流出30.32亿元,1月13日则呈现“净流入后迅速回落”的震荡特征,反映出内外资对当前市场估值水平的分歧。全球流动性环境的不确定性是影响北向资金流向的核心因素,尽管美联储降息周期已开启,但日本央行加息预期升温引发全球流动性收缩担忧,叠加美联储主席面临司法调查可能影响政策独立性的预期,进一步加大了外资波动风险。

三、政策与宏观环境:利好支撑与监管引导并存

(一)国内政策利好支撑

货币政策层面,央行保持适度宽松取向,2026年中国人民银行年度工作会议明确提出将灵活运用降准降息等工具,促进经济高质量发展与物价合理回升;1月8日,央行开展11000亿元3个月期买断式逆回购操作,为春节前资金需求提供保障,维持银行体系流动性充裕。

市场制度层面,1月1日起实施的公募基金费率改革与上市公司监管条例,一方面降低投资者交易成本,引导长期资金入市;另一方面强化公司治理与分红要求,严惩财务造假,加速劣质企业出清,推动市场向价值投资导向转型;1月12日实施的程序化交易指引进一步规范市场交易行为,遏制短期投机炒作。

(二)监管引导信号凸显

针对前期热门板块的过度炒作,监管层释放明确引导信号。1月12日晚间,10余只热门题材股集中发布交易风险提示公告,部分公司明确提示“若股价继续异常波动将停牌核查”,此类密集风险提示为2025年以来罕见,旨在遏制短期投机炒作,引导资金向具备真实业绩支撑的标的转移,维护市场稳定运行。

四、外部环境与潜在风险分析

(一)全球市场不确定性加剧

全球流动性格局面临重构风险,美联储政策独立性受政治因素干扰的预期升温,可能颠覆当前宽松预期;日本央行加息预期引发全球“便宜钱”收缩担忧,推高美债收益率,对A股成长板块估值形成压制。此外,中东地缘政治局势动荡引发原油供应担忧,国际油价上涨可能推高全球通胀压力,同时若局势升级导致全球航运受阻,将对A股出口导向型行业产生潜在冲击。

(二)市场内生风险逐步累积

一是短期超买与交易拥挤风险,AI应用、商业航天等热门板块短期涨幅过大,交易拥挤度处于历史高位,业绩兑现不及预期可能引发阶段性调整;二是业绩披露风险,2025年年报披露期临近,部分题材股缺乏业绩支撑的问题可能凸显,引发估值重估;三是资金面季节性压力,春节临近(2月5日前),市场资金可能呈现落袋为安态势,交易量萎缩可能加剧波动;四是解禁压力,1月有近581亿元解禁市值,2-3月解禁规模更大,将对相关板块形成资金面压制。

五、1月中旬市场趋势判断与投资策略建议

(一)趋势判断:高位震荡加剧,结构性分化延续

综合来看,1月中旬A股市场大概率进入高位震荡调整阶段,短期回调概率较高,最可能集中在1月13-19日,中期需警惕春节前后的调整压力,但深度回调概率较低。当前市场并非全面牛市,而是政策利好与盈利预期改善共振下的结构性行情,市场正从“情绪驱动”向“基本面驱动”艰难转身,结构性分化将成为核心特征——具备真实业绩支撑的科技与高端制造板块仍有长期机会,而纯题材炒作板块将面临较大波动风险。

机构观点总体偏积极但普遍提示风险,认为短期市场热度仍可能延续,但1月中旬后逐步降温的可能性增加,春季行情有望延续至两会前后,但结构性机会大于全面机会,调整将成为优质标的的布局窗口。

(二)合规投资策略建议

1. 仓位管理:严格控制总仓位,建议维持在2-4成,避免高杠杆操作,预留现金应对风格切换与短期波动,降低单一板块配置比例,尤其是高拥挤度的热门题材板块占比不超过40%。

2. 板块配置:采用“攻守兼备”策略,进攻端可关注政策驱动明确、产业逻辑清晰且具备业绩兑现预期的科技领域,如人工智能算力与应用、商业航天核心产业链、半导体国产替代等,但需等待回调后的低吸机会;防御端可配置低估值高股息板块(如银行、非银金融)、必选消费及医药板块,同时可通过黄金相关资产对冲地缘政治与通胀风险。

3. 风险控制:设置严格的止损纪律,以上证指数4100点、4070点作为关键止损参考位,跌破后逐步减仓;密切关注监管政策动向与热门板块风险提示公告,规避过度炒作标的;关注全球流动性与地缘政治事件进展,及时调整仓位结构。

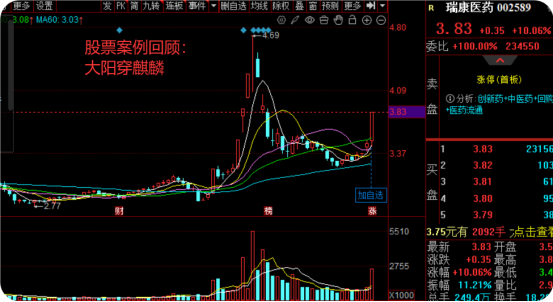

案例回顾:瑞康医药002589大阳穿麒麟,五绝一买

目前该股顺趋势上攻。

风险提示:该股目前价位颇高,注意回撤风险。

仓位:5%

介入价位:3.75-3.63止损:6.5%股市有风险操作需警慎。

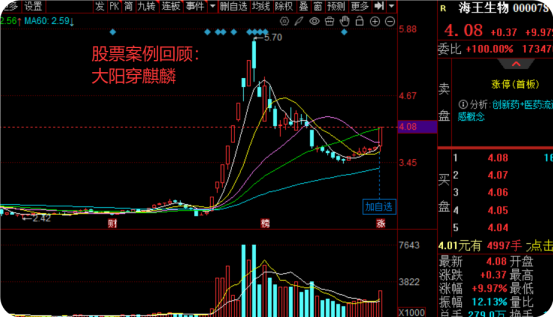

案例回顾:海王生物000078大阳穿麒麟,五绝一买

目前该股顺趋势上攻。

风险提示:该股目前价位颇高,注意回撤风险。

仓位:5%

介入价位:4.0-3.8止损:6.5%

股市有风险操作需警慎。

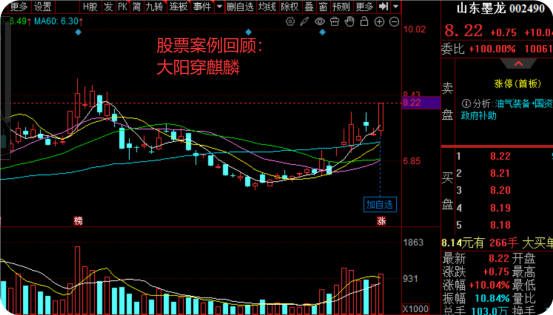

案例回顾:山东墨龙002490大阳穿麒麟,五绝一买

目前该股顺趋势上攻。

风险提示:该股目前价位颇高,注意回撤风险。

仓位:5%

介入价位:8.05-7.8止损:6.5%

股市有风险操作需警慎。

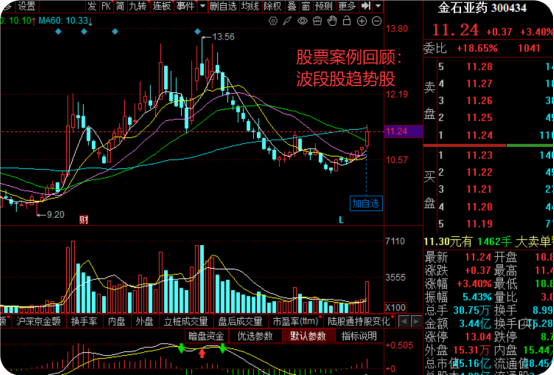

案例回顾:金石亚药300434趋势股

目前该股顺趋势上攻。

风险提示:该股目前价位颇高,注意回撤风险。

仓位:5%

介入价位:11.2-10.80止损:6.5%

股市有风险操作需警慎。

六、风险提示

本报告基于公开信息整理,不构成任何投资建议。市场有风险,投资需谨慎。可能影响市场走势的风险因素包括:全球流动性收紧超预期、国内政策落地不及预期、地缘政治局势恶化、经济复苏不及预期、业绩披露不及预期等。投资者应结合自身风险承受能力,理性决策。

|【资质说明】

杭州顶点财经网络传媒有限公司是依法在证券业协会注册的投资咨询机构,具备投资顾问业务执业资格。

执业资质:程光跃A0380624110018

(以上内容来自投顾团队观点,观点策略仅供参考,不作为投资依据据此操作风险自担。)

注意:投资有风险,入市需谨慎,操作建议仅供参考。

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02