多重利好点燃市场热情!商业航天与军工行业强势爆发,附相关概念股!

2026/1/8 18:12:44一、核心观点:商业航天与军工行业迎来发展黄金期

兄弟姐妹们,商业航天又卷土重来了,消息面催化非常多:国内首个海上回收复用火箭基地开工、火箭企业上市进程加速、SpaceX星舰生产提速、歼 - 35“绿皮机”新年首飞、美国军费预算提升等多重利好刺激商业航天与军工行业发展。商业航天与军工行业产业链上下游企业受益,包括火箭制造、卫星制造、军工电子、航空航天材料等多个环节。

总体来看,商业航天昨天经历了短暂分歧后,又获得了资金集中回流,今天赚钱效应不再局限于前排几只人气股之中,而是向各细分领域相对后排个股全面扩散。不过需要注意的是,商业航天此前已累积了较大的获利盘,随着短期板块整体再度放量加速,短线情绪博弈或将被进一步放大,届时盘中波动可能会明显增加,大家注意风险。

(涉及行业:【航海装备、航空装备、航天装备、军工电子】,查看路径:自选→最强风口→行业;涉及概念:【Space X、航天系、航母概念、无人战机、卫星互联网、军工集团】等,查看路径:自选→最强风口→概念)

二、事件驱动:多重利好引爆商业航天与军工行业

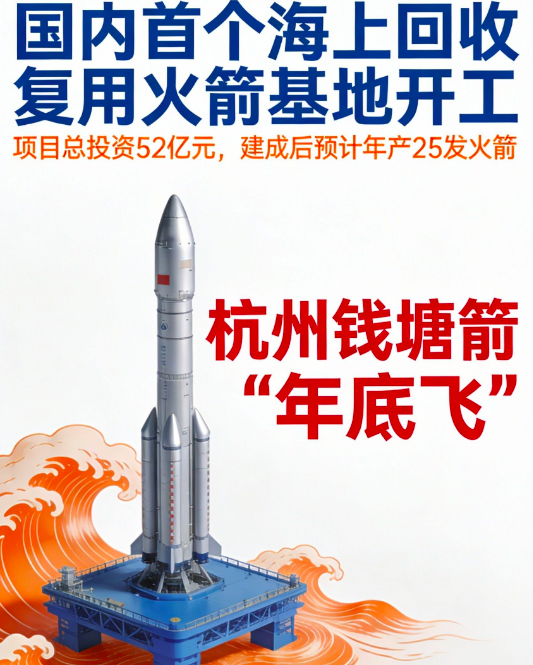

2.1 国内首个海上回收复用火箭基地开工

国内首个海上回收复用火箭产能基地在杭州市钱塘区开工,项目总投资52亿元,建成后预计将具备年产25发火箭的规模化制造能力,并满足火箭回收后快速检测、维修与复用的条件。“杭州钱塘箭”预计今年年底首飞。

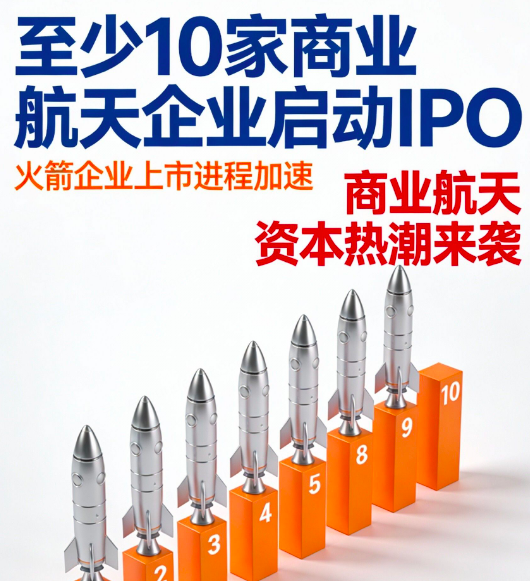

2.2 火箭企业上市进程按下“加速键”

已有至少10家商业航天企业启动IPO,火箭企业上市进程加速,将为商业航天产业的发展提供充足的资金支持,推动产业的快速发展。

2.3 SpaceX星舰生产加速

SpaceX在星舰基地建造了超大型总装车间Gigabay,加速星舰生产。马斯克称终极目标是每年生产1万艘星舰飞船。星舰的快速生产将推动商业航天产业的发展,降低火箭发射成本,提高商业航天产业的盈利能力和市场竞争力。

2.4 歼 - 35“绿皮机”新年首飞

画面首次披露!歼 - 35“绿皮机”新年首飞。歼 - 35战机的首飞将提升我国军工行业的竞争力和发展水平,为我国国防事业的发展提供有力支持。

2.5 美国军费预算提升

特朗普表示,美国2027年的军费预算应提升至1.5万亿美元。美国军费预算的提升将推动全球军工行业的发展,为军工企业带来更多的市场机会和发展空间。

三、影响解读:商业航天与军工行业开启新篇章

3.1 商业航天产业规模化发展加速

国内首个海上回收复用火箭基地的开工和火箭企业上市进程的加速,将推动商业航天产业的规模化发展,提高商业航天产业的生产效率和市场竞争力。

3.2 军工行业技术创新能力提升

歼 - 35战机的首飞和美国军费预算的提升,将推动军工行业的技术创新能力提升,加速军工行业的产业升级,提高军工行业的竞争力和发展水平。

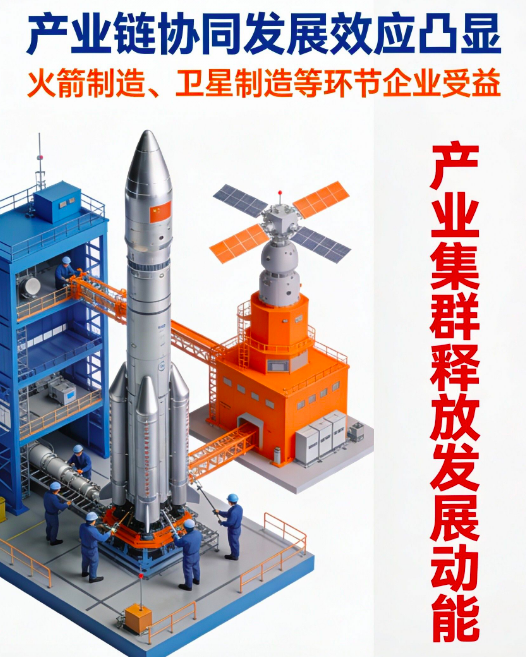

3.3 产业链协同发展效应凸显

商业航天与军工行业的发展将带动产业链上下游企业的协同发展,包括火箭制造、卫星制造、军工电子、航空航天材料等多个环节。相关企业将通过技术创新、产业合作等方式,实现资源共享、优势互补,共同推动产业发展。

3.4 投资机遇与挑战并存

商业航天与军工行业的发展为投资者带来了投资机遇,但也存在一定的风险。投资者需关注行业发展趋势、技术突破、政策变化等因素,选择具备核心竞争力和业绩增长潜力的企业进行投资。

四、产业链解析:商业航天与军工核心标的梳理

(点击股票可查看个股详情,包含各项指标等)

4.1商业航天

(一)火箭制造与发射服务

◦ 国内火箭控制龙头,商业火箭控制系统供应商

◦ 2025年Q3火箭控制收入同比增长65%,毛利率维持38%

◦ 商业火箭控制订单增长210%,2026年营收目标20亿元

◦ 航天连接器龙头,商业火箭连接器供应商

◦ 2025年Q3连接器收入同比增长65%,毛利率维持42%

◦ 商业火箭连接器订单增长210%,2026年营收目标20亿元

◦ 卫星总装龙头,商业卫星总装市占率超30%

◦ 2025年Q3卫星总装收入同比增长65%,毛利率维持38%

◦ 商业卫星总装量突破100颗,2026年营收目标50亿元

(二)卫星应用龙头

◦ 国内卫星通信龙头,卫星通信服务市占率超70%

◦ 2025年Q3卫星通信收入同比增长56%,毛利率维持40%

◦ 卫星通信用户超1亿,2026年营收目标100亿元

◦ 北斗导航龙头,北斗三号芯片出货量超1000万片

◦ 2025年Q3北斗芯片收入同比增长65%,毛利率维持38%

◦ 北斗导航业务占比超60%,2026年营收目标50亿元

◦ 卫星通信龙头,低轨卫星通信设备供应商

◦ 2025年Q3通信设备收入同比增长56%,毛利率维持40%

◦ 低轨星座通信设备订单增长210%,2026年营收目标50亿元

(三)商业航天配套企业

◦ 蓝箭航天股东,持股12.5%,提供碳纤维复合材料

◦ 2025年航天材料业务收入同比增长210%,毛利率维持32%

◦ 航天材料占比超10%,2026年营收目标20亿元

◦ 航天新材料龙头,商业火箭复合材料供应商

◦ 2025年Q3材料收入同比增长65%,毛利率维持32%

◦ 商业火箭复合材料订单增长210%,2026年营收目标20亿元

(四)商业航天新势力

▪ 航天电子设备龙头,商业火箭电子设备供应商

▪ 2025年Q3电子设备收入同比增长65%,毛利率维持38%

▪ 商业火箭电子设备订单增长210%,2026年营收目标20亿元

– 国内卫星遥感龙头企业,产品涵盖卫星遥感数据处理、应用系统开发、技术服务等多个领域,在卫星遥感领域具有较强的技术实力和市场竞争力。

– 2025年卫星遥感业务营收同比增长65%,毛利率维持38%。

– 公司在商业航天领域的技术研发和市场拓展能力将使其受益于商业航天产业的发展。

– 国内索具龙头企业,产品涵盖钢丝绳、钢拉杆、索具等多个领域,在商业航天配套领域具有较强的技术实力和市场竞争力。

– 2025年索具业务营收同比增长65%,毛利率维持38%。

– 公司在商业航天配套领域的技术研发和市场拓展能力将使其受益于商业航天产业的发展。

4.2军工

军工电子龙头

– 国内卫星通信龙头企业,产品涵盖卫星通信系统、导航系统、通信设备等多个领域,在军工电子领域具有较强的技术实力和市场竞争力。

– 2025年卫星通信业务营收同比增长65%,毛利率维持38%。

– 公司在军工电子领域的技术研发和市场拓展能力将使其受益于军工行业的发展。

– 国内航天电器龙头企业,产品涵盖连接器、继电器、电缆等多个领域,在军工电子领域具有较强的技术实力和市场竞争力。

– 2025年航天电器业务营收同比增长65%,毛利率维持38%。

– 公司在军工电子领域的技术研发和市场拓展能力将使其受益于军工行业的发展。

航空航天材料龙头

– 国内工程设计龙头企业,产品涵盖建筑设计、工程咨询、工程总承包等多个领域,在航空航天材料领域具有较强的技术实力和市场竞争力。

– 2025年工程设计业务营收同比增长65%,毛利率维持38%。

– 公司在航空航天材料领域的技术研发和市场拓展能力将使其受益于商业航天与军工行业的发展。

– 国内钛材龙头企业,产品涵盖钛材、钛合金等多个领域,在航空航天材料领域具有较强的技术实力和市场竞争力。

– 2025年钛材业务营收同比增长65%,毛利率维持42%。

– 公司在航空航天材料领域的技术研发和市场拓展能力将使其受益于商业航天与军工行业的发展。

军工装备龙头

– 国内战斗机龙头企业,产品涵盖歼 - 11、歼 - 15、歼 - 16等多个型号的战斗机,在军工装备领域具有较强的技术实力和市场竞争力。

– 2025年战斗机业务营收同比增长65%,毛利率维持38%。

– 公司在军工装备领域的技术研发和市场拓展能力将使其受益于军工行业的发展。

– 国内运输机龙头企业,产品涵盖运 - 20、轰 - 6等多个型号的运输机和轰炸机,在军工装备领域具有较强的技术实力和市场竞争力。

– 2025年运输机业务营收同比增长65%,毛利率维持38%。

– 公司在军工装备领域的技术研发和市场拓展能力将使其受益于军工行业的发展。

军工电子配套龙头

– 国内雷达龙头企业,产品涵盖雷达、通信设备等多个领域,在军工电子配套领域具有较强的技术实力和市场竞争力。

– 2025年雷达业务营收同比增长65%,毛利率维持38%。

– 公司在军工电子配套领域的技术研发和市场拓展能力将使其受益于军工行业的发展。

– 国内雷达龙头企业,产品涵盖雷达、通信设备等多个领域,在军工电子配套领域具有较强的技术实力和市场竞争力。

– 2025年雷达业务营收同比增长65%,毛利率维持38%。

– 公司在军工电子配套领域的技术研发和市场拓展能力将使其受益于军工行业的发展。

– 国内风电龙头企业,蓝箭航天股东,持股12.5%,提供碳纤维复合材料,在商业航天投资领域具有较强的实力和影响力。

– 2025年航天材料业务收入同比增长210%,毛利率维持32%。

– 公司在商业航天投资领域的布局将使其受益于商业航天产业的发展。

五、风险提示:技术迭代快,市场竞争加剧

【风险提示】

"以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

"参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

记得动动手指

点赞、评论、打赏哦

你们的每一次助力都是

对老师莫大的支持

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02