SpaceX确认2026年IPO计划,商业航天产业催化密集!2026年将是商业航天大年?

2025/12/15 15:20:12核心观点

上周六(12月13日)09时08分,酒泉卫星发射中心一声轰鸣划破天际——紫微科技自主研发的迪迩五号·中国科技城号空间试验器成功入轨。就在24小时前,大洋彼岸传来更震撼的消息:SpaceX确认2026年IPO计划,估值高达8000亿美元。这两个标志性事件,正将商业航天推向全球资本的聚光灯下。中国商业航天正处于类似SpaceX 2018-2020年的组网前夜,随着G60千帆与GW国网星座进入密集发射期,行业即将迎来从实验室定制到工业化量产的关键转折。

(涉及行业:【航天装备等】,查看路径:自选→最强风口→行业;涉及概念:【航天系、新质战斗力、无人战机、卫星互联网、商业航天】等,查看路径:自选→最强风口→概念)

事件驱动

SpaceX 8000亿美元估值冲击 商业航天资本化加速

马斯克的太空野心再次震撼资本市场。根据SpaceX内部信,公司拟以8000亿美元估值推进2026年潜在IPO,这一估值相当于当前全球航天产业总产值的3倍。

更令人关注的是,其计划通过内部股份出售募集150亿美元,用于星舰研发与星链星座扩展。截至2025年Q3,星链已部署5.2万颗卫星,全球付费用户突破800万,年化收入达240亿美元,毛利率稳定在65%以上,这为中国商业航天提供了清晰的商业化范本。

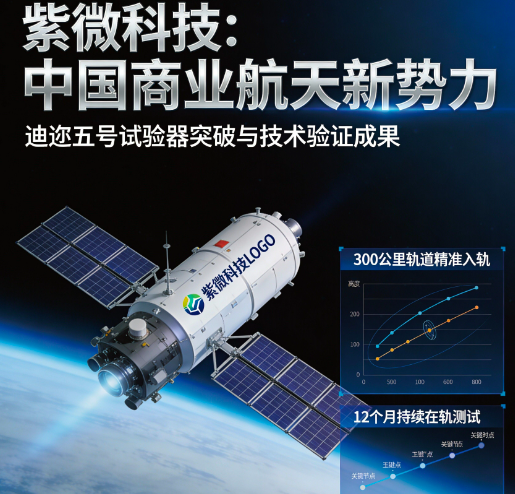

紫微科技试验器发射 中国民营航天迈入新阶段

12月13日成功发射的迪迩五号试验器,是我国民营航天企业首次突破300公里以上轨道航天器研制能力。该试验器搭载了自主研发的可变轨推进系统、通用化电源管理模块和智能载荷平台,可在轨开展12个月的空间环境适应性测试。紫微科技CEO在发射后表示:“这次任务验证了我们从卫星平台到载荷系统的全链条研发能力,为后续开展货物运输和空间科学试验奠定基础。”

此次发射采用快舟十一号运载火箭,该火箭由航天科工集团研制,近地轨道运载能力达1.5吨,单位载荷发射成本降至2万美元/公斤,仅为国际主流水平的60%。业内专家指出,火箭成本的持续下降,正为商业卫星组网创造有利条件。

影响解读

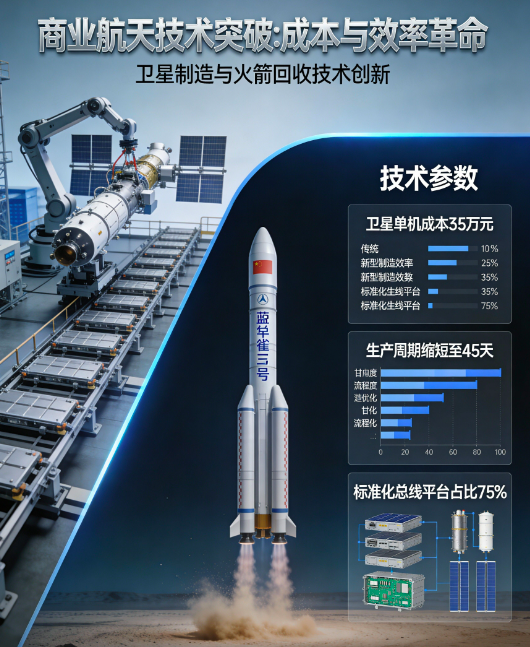

技术突破:从定制化到流水线生产的产业革命

我们认为,中国商业航天正经历从“实验室定制”向“汽车流水线式生产”的转型。以某头部卫星制造商为例,其小卫星单机成本已从2023年的80万元/台降至2025年的35万元/台,生产周期从180天压缩至45天。这种效率提升主要来自三个方面:标准化总线平台应用(占比提升至75%)、3D打印结构件渗透率突破60%、自动化测试设备投入增加。

液体可回收火箭的进展同样值得关注。蓝箭航天朱雀三号火箭已完成3次垂直回收试验,着陆精度控制在10米以内;星际荣耀双曲线三号正在开展10吨级液氧甲烷发动机试车。中信建投预测,2027年国内可回收火箭将实现商业化应用,届时发射成本有望再降50%。

政策红利:星座组网计划催生万亿市场

国内星座建设正进入密集期。G60科创走廊规划的“千帆星座”计划2026-2030年发射1.2万颗低轨通信卫星;GW国网星座一期工程已获批复,首批138颗卫星将于2026年Q2启动发射。按照每颗卫星平均造价800万元计算,仅这两个项目就将带来超千亿元市场空间。

更重要的是政策支持力度持续加码。2025年9月发布的《商业航天发展三年行动计划》明确:对符合条件的卫星制造企业给予研发费用加计扣除175% 的税收优惠;建立商业航天保险补偿机制,覆盖发射失败、在轨失效等风险;开放酒泉、文昌等4个航天发射场的商业发射工位。这些政策与SpaceX发展初期获得的美国政府支持有着异曲同工之妙。

市场空间:从通信到太空算力的万亿想象

商业航天的价值远不止卫星制造与发射。我们梳理出四大黄金赛道:

• 卫星通信:星链模式验证后,低轨宽带市场规模2030年将达2800亿美元

- 遥感服务:农业、环境监测等领域渗透率提升,国内市场年增速超40%

- 导航增强:厘米级定位服务在智能驾驶领域的应用空间广阔

- 太空算力:零重力环境下的量子计算、生物制药等前沿场景 特别值得关注的是“太空算力”新场景。国金证券测算,近地轨道数据中心的能源效率是地面的3倍,且无需散热成本,预计2028年将出现首个商业化太空算力平台。

产业链解析

(点击股票可查看个股详情)

上游:卫星制造核心环节

商业航天产业链呈现明显的“微笑曲线”特征,上游核心元器件与下游运营服务附加值最高。A股市场中,具备卫星核心单机研制能力的企业主要有:

航天电子 (600879)作为航天科技集团旗下企业,在卫星姿控系统领域具有垄断地位,其星载计算机产品市占率超70%,已配套国内80%以上的商业卫星。

雷科防务 (002413)相控阵雷达技术打破国外垄断,单价较进口产品降低60%,近期获得的GW国网星座订单将在2026年确认收入。

中航光电 (002179)宇航级连接器 航天业务营收突破18亿元,研发投入占比12%

中游:发射服务与地面设备

发射服务环节,除国家队外,民营火箭企业的进展值得关注。A股相关标的主要是产业链配套商:

• 华菱线缆 (001208):火箭发动机点火线缆独家供应商,耐高温线缆市占率90%,12月14日获融资客净买入5200万元

• - 中超控股 (002471)):特种电缆用于火箭控制系统,2025年航天业务收入预计突破3亿元

• 三维通信 (002115):卫星地面接收天线国内市占率超30%,已为多个星座项目提供地面站解决方案 地面设备领域

• 通宇通讯 (002792) 的卫星通信天线已通过航天科技集团验证,将用于GW国网星座地面关口站建设;

• 中国卫通 (601698) 作为国内唯一的卫星运营服务商,2025年上半年宽带终端用户突破50万,ARPU值达85元。

下游:应用场景拓展

更具想象力的是卫星互联网与5G融合应用。中国移动联合航天科工正在开展“空天地一体化”试验网建设,计划2026年实现低轨卫星与5G基站的无缝切换,这将为消费电子、车联网等领域带来革命性变化。

航天宏图 (688066) 的PIE-Engine遥感云平台已服务3000多家企业用户,2025年三季度遥感数据服务收入同比增长67%;

中科星图 (688568) 的GEOVIS数字地球产品在自然资源、应急管理等领域订单饱满,前三季度新签合同额增长82%。

风险提示

行业仍面临多重不确定性:技术迭代不及预期、星座发射进度延迟、国际频谱资源争夺加剧。投资者需警惕部分企业订单落地不及预期的风险,建议聚焦具备核心技术壁垒和稳定订单的头部企业。

【风险提示】

"以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

"参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

记得动动手指

点赞、评论、打赏哦

你们的每一次助力都是

对老师莫大的支持

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02