半导体板块迎双重利好:GPT-5.2发布与行业营收创新高解析!附概念股

2025/12/12 19:07:05核心观点

半导体行业正迎来历史性转折点!2025年第三季度全球半导体营收突破2000亿美元大关,环比增长14.5%,创下历史新高。与此同时,OpenAI发布的GPT-5.2大模型引发人工智能算力需求激增,半导体产业链上下游迎来新一轮增长机遇。在双重利好驱动下,半导体板块有望开启跨年行情,设备、材料、设计等细分领域龙头企业将充分受益。

(涉及行业:【半导体、光学光电子、通信设备】,查看路径:自选→最强风口→行业;涉及概念:【第四代半导体、光子芯片、中芯国际概念】等,查看路径:自选→最强风口→概念)

事件驱动

半导体行业营收突破2000亿美元

2025年第三季度,全球半导体行业迎来爆发式增长。根据市场研究机构Omdia的最新报告,全球半导体营收达到2163亿美元,首次突破单季2000亿美元大关,环比增长14.5%。这一数据远超市场预期,主要得益于人工智能、数据中心、新能源汽车等下游应用市场的强劲需求。

Omdia分析师指出,半导体行业正处于新一轮增长周期的起点。从细分领域来看,逻辑芯片、存储芯片和功率半导体表现尤为突出,分别实现16.2%、13.8%和12.5%的环比增长。按目前增长趋势,2025年全年半导体营收有望突破8000亿美元,同比增长超过15%。

GPT-5.2发布引发算力军备竞赛

当地时间12月11日,OpenAI正式发布最新一代大语言模型GPT-5.2,打响了人工智能领域的新一轮竞争。GPT-5.2系列包含Instant、Thinking、Pro三个版本,针对专业工作场景进行全面优化,在编程、科学任务、长文档处理等核心能力上实现显著提升。

值得关注的是,GPT-5.2 Thinking版本刷新了SWE编码能力测试的历史最高分,成为首个性能达到或超过人类专家水平的AI模型。OpenAI CEO山姆・奥特曼表示,GPT-5.2旨在“为人们创造更多经济价值”,在创建电子表格、制作演示文稿、图像识别、代码编写和长文本理解等方面均优于前代产品。

面对谷歌Gemini 3带来的竞争压力,OpenAI采取了激进的市场策略。GPT-5.2定价为1.75美元/百万输入tokens和14美元/百万输出tokens,并于发布当日即在ChatGPT平台上线。奥特曼透露,公司当前的“红色警戒模式”将于明年1月前结束,届时将集中资源优化核心能力,以强势姿态回归市场。

影响解读

AI算力需求呈指数级增长

GPT-5.2的发布标志着人工智能进入“算力密集型”发展阶段。据OpenAI研究副总裁Adain Clark介绍,GPT-5.2在数学推理方面的进步使其能更好地处理金融建模、预测和数据分析等任务,这意味着对高性能计算芯片的需求将进一步扩大。

行业数据显示,训练一个GPT-5.2级别的大模型需要超过10万颗高性能GPU,持续时间长达数月。而模型上线后的推理需求同样巨大,预计单个数据中心就需要数千颗GPU支持。这种级别的算力需求将直接带动半导体产业链的增长,尤其是GPU、AI芯片、高速互联芯片等细分领域。

半导体行业结构性机遇凸显

半导体行业的增长并非全面开花,而是呈现明显的结构性特征。从应用领域来看,人工智能、数据中心和新能源汽车成为三大增长引擎,带动相关芯片需求激增。

• 人工智能领域:大模型训练和推理需要海量算力支持,GPU、FPGA、AI加速芯片等需求旺盛。同时,为了提高算力效率,先进封装技术(如Chiplet)也得到广泛应用

• - 数据中心领域:随着云计算和边缘计算的快速发展,服务器芯片、存储芯片、网络芯片等需求持续增长。DDR5内存、PCIe 5.0/6.0接口芯片、高速以太网芯片等成为市场热点。

• - 新能源汽车领域:智能驾驶、车联网、新能源动力系统等推动汽车半导体含量快速提升。车规级MCU、功率半导体、传感器等成为增长亮点。

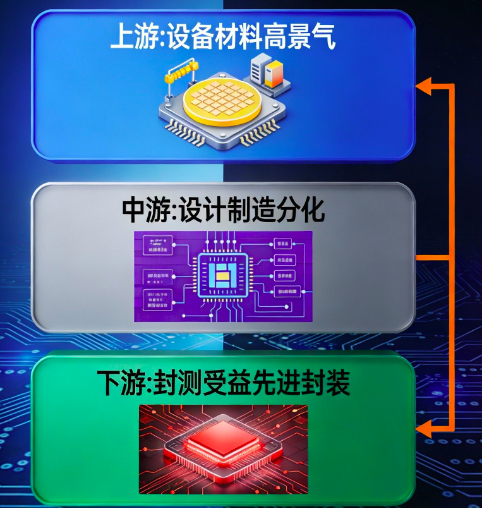

产业链上下游景气度分化

半导体产业链从上游到下游呈现不同的景气度。上游的设备和材料领域受益于晶圆厂扩产,保持高景气度;中游的设计和制造环节分化明显,AI相关芯片设计公司和先进制程代工厂表现突出;下游的封测环节则受益于先进封装技术的普及。

值得注意的是,地缘政治因素仍然影响着半导体行业的全球布局。各国加快推进半导体自主可控战略,本土化生产趋势明显。这一方面带来了新的市场机遇,另一方面也加剧了部分领域的竞争。

产业链解析

(点击股票可查看个股详情)

设备与材料:半导体产业基石

半导体设备和材料是产业链的基石,受益于全球晶圆厂扩产浪潮。A股市场上,相关核心标的包括:

• 北方华创 (002371):国内半导体设备龙头,产品覆盖刻蚀机、薄膜沉积设备、清洗机等,在中芯国际、长江存储等国内主流晶圆厂获得大量订单。公司2025年前三季度营收同比增长45.3%,净利润增长62.1%,业绩表现亮眼。

• - 中微公司 (688012)):全球领先的刻蚀设备供应商,在逻辑芯片和存储芯片刻蚀领域均有突破。公司研发的5nm刻蚀机已进入台积电供应链,3nm设备研发进展顺利。2025年第三季度,公司订单金额环比增长30%以上。

• - 沪硅产业 (688126)):国内硅片龙头企业,12英寸硅片产能持续释放,已实现对中芯国际、华虹半导体等企业的稳定供货。随着全球晶圆厂扩产,公司产品供不应求,2025年产能利用率维持在95%以上。

• - 江化微 (603078):国内湿电子化学品领军企业,产品涵盖光刻胶配套试剂、蚀刻后清洗液等,已进入中芯国际、长江存储等先进制程产线。公司2025年上半年营收同比增长32.5%,毛利率提升3.2个百分点。

设计:AI芯片成最大亮点

半导体设计环节是产业链的核心,AI芯片、GPU等成为市场关注焦点:

• 寒武纪-U (688256):国内AI芯片龙头企业,产品覆盖云端训练和推理芯片。公司最新一代思元470芯片采用7nm制程,性能达到国际主流水平,已在多家互联网公司的数据中心部署。2025年前三季度,公司云端智能芯片业务收入同比增长120%。

• - 兆易创新 (603986):国内存储芯片龙头,NOR Flash市场份额全球第三。公司积极布局DRAM领域,首款DDR4产品已进入量产阶段。同时,公司MCU产品在新能源汽车领域获得突破,2025年第三季度车规级MCU营收同比增长80%。

• - 澜起科技 (688008):全球内存接口芯片领军企业,DDR5相关产品市场份额超过40%。公司开发的CXL互联芯片已通过客户验证,有望成为新的增长引擎。2025年上半年,公司海外收入占比达到75%,国际化战略成效显著。

• - 卓胜微 (300782):国内射频芯片龙头,产品覆盖手机、物联网、汽车电子等领域。公司积极拓展车载射频业务,已获得多家汽车Tier1供应商订单。2025年第三季度,公司毛利率维持在50%以上,盈利能力行业领先。

制造与封测:先进制程与先进封装双轮驱动

半导体制造和封测环节受益于产能扩张和技术升级:

• 中芯国际 (688981)):国内晶圆制造龙头,14nm及以下先进制程产能持续提升。公司上海临港新厂投产顺利,2025年四季度月产能将突破10万片。同时,公司积极布局FinFET和FD-SOI技术,缩小与国际先进水平的差距。

• -长电科技 (600584):全球第三大封测企业,先进封装技术领先。公司开发的Chiplet封装方案已应用于AI芯片领域,获得英伟达、AMD等国际客户订单。2025年前三季度,公司先进封装业务收入占比达到45%,同比提升10个百分点。

• -通富微电 (002156)):国内封测龙头企业,与AMD合作密切,在CPU、GPU封测领域具有优势。公司合肥工厂扩建项目进展顺利,预计2026年一季度投产,新增产能主要用于先进封装。2025年第三季度,公司净利润同比增长55.3%,业绩超预期。

• -华虹公司 (688347):专注于特色工艺的晶圆制造企业,在功率半导体、IGBT等领域具有优势。公司28nm BCD工艺技术领先,已进入意法半导体、英飞凌等国际企业供应链。2025年上半年,公司汽车电子业务收入同比增长65%。

功率半导体:新能源领域的核心器件

功率半导体受益于新能源汽车和光伏风电等领域的快速发展:

• 斯达半导 (603290)):国内IGBT龙头企业,车规级IGBT模块市场份额持续提升。公司最新一代第七代IGBT芯片已量产,性能达到国际先进水平。2025年前三季度,公司新能源汽车业务收入同比增长75%,占总营收比例超过60%。

• -士兰微 (600460):国内功率半导体IDM模式代表企业,已建成6英寸和8英寸功率器件产线。公司车规级MOSFET和IGBT产品获得比亚迪、吉利等车企订单。2025年第三季度,公司功率器件业务收入同比增长42%,毛利率提升2.5个百分点。

• -闻泰科技 (600745):通过收购安世半导体切入功率半导体领域,全球知名的分立器件供应商。公司车规级MOSFET和二极管产品市场份额全球领先,2025年第三季度半导体业务收入同比增长35%。

光通信核心概念股:

法尔胜 (000890):公司参股的普天法尔胜光通信有限公司主要产品为光纤预制棒、光纤、光缆,上述产品可以应用于在运营商基础网络通信及广播电视通信领域

联特科技 (301205):公司专注于光通信收发模块的研产销

长芯博创 (300548):集成光电子器件研发生产企业;公司主要为全球范围内高速发展的光纤通信网络和互联网数据中心(IDC)市场提供高质量的光信号功率和波长管理器件以及高速光收发模块

赛微电子 (300456):公司具备硅光子芯片MEMS工艺开发与晶圆制造能力,产品可用于CPO光交换、光通信场景; 2、公司拟6000万收购芯东来股权,标的专注于光刻机领域

仕佳光子 (688313):公司拟购福可喜玛82.38%股权,标的专注MT插芯等MPO配套部件研发,产品应用于数据中心高速连接场景

风险提示

行业周期性波动、技术迭代不及预期、国际贸易摩擦加剧、原材料价格上涨。

【风险提示】

"以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

"参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

记得动动手指

点赞、评论、打赏哦

你们的每一次助力

都是对老师莫大的支持

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02