可控核聚变新催化,行业步入密集中标阶段,附相关概念股!

2025/12/12 17:35:25核心观点:从实验室走向产业化 核聚变开启万亿赛道

可控核聚变正迎来从单点突破到多点开花的关键转折!继合肥 BEST 项目后,江西“星火一号”、成都“先觉”等多个新项目确认年内启动招标,标志着我国核聚变发展正式进入产业化新阶段。行业已显现“密集招标→密集中标→资本开支扩张”的清晰逻辑,磁体 - 超导、等离子体控制等核心环节率先受益。随着 2027 年工程实验堆建设窗口临近,具备技术壁垒与项目经验的供应商将抢占先机,建议重点关注细分龙头。

(涉及概念:【人造太阳、可控核聚变、HEPS概念、超导概念、中核工业集团】等,查看路径:自选→最强风口→概念)

事件驱动:政策资本双轮驱动 招标热潮席卷全产业链

国内项目密集落地 年内招标规模超 33 亿元

核聚变产业化进程正在加速。合肥物质科学研究院等离子体物理研究所近期发布采购项目合计预算金额超 13 亿元,涵盖超导磁体、真空系统等关键设备;聚变新能公司更是抛出超 20 亿元采购大单,涉及第一壁材料、偏滤器等核心部件。这两大项目已带动行业招标规模突破 33 亿元,较去年全年增长 200%。

地方政府也在积极布局。江西省能源局确认“星火一号”项目将于 12 月启动磁体系统招标,该项目规划建设 1.5 万高斯超导磁体,预计总投资达 89 亿元;成都市发改委披露“先觉”项目已完成可行性研究,明年一季度将释放首批 5 亿元设备采购需求。

海外加速投入 全球竞赛白热化

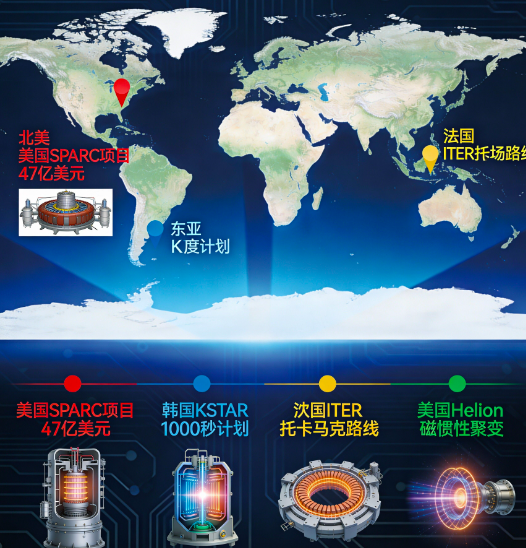

国际竞争倒逼技术突破。美国聚变工业协会(FIA)最新报告显示,2025 年全球核聚变投资已达 100 亿美元,其中美国能源部投入 47 亿美元用于 SPARC 项目,目标 2029 年实现净能量输出。韩国 KSTAR 装置则计划 2026 年完成 1000 秒长脉冲运行,较现有纪录提升 3 倍。

技术路线呈现多元化发展。法国 ITER 坚持托卡马克路线,中国环流器二号 M 装置已实现 1.2 亿度运行;美国 Helion Energy 另辟蹊径,采用磁惯性聚变技术,与微软签订全球首个核聚变供电协议。光大证券指出,多种技术路线并行验证,将加速行业技术迭代。

中标节奏加快 8000 万订单拉开序幕

11 月以来,行业已出现实质性中标。王子新材公告中标 8000 万磁体电源储能系统,成为首个披露的聚变项目商业订单;永鼎股份透露其超导带材已通过合肥等离子体所验证,预计年底前获得首批 3000 万元订单。机构预测,随着超导线、第一壁等价值量较大环节招标启动,2026 年行业中标规模有望突破 50 亿元。

影响解读:开启能源革命新纪元 四大维度重塑产业格局

能源结构变革:终极能源解决方案渐行渐近

核聚变被视为“人类能源的终极答案”。一旦商业化落地,将彻底改变全球能源格局——1 克氘氚燃料可释放相当于 8 吨煤的能量,且无温室气体排放。据中国工程院预测,到 2050 年,核聚变发电有望满足全球 20%的电力需求,市场规模超 4 万亿元。

我国能源安全战略将深度受益。目前我国油气对外依存度仍超 70%,而核聚变燃料氘在海水中储量丰富,足够人类使用千万年。中科院等离子体所测算,若建成 100 座核聚变电站,可减少进口原油 3 亿吨/年,相当于当前进口量的 40%。

技术突破路径:从“稳态运行”到“工程化应用”

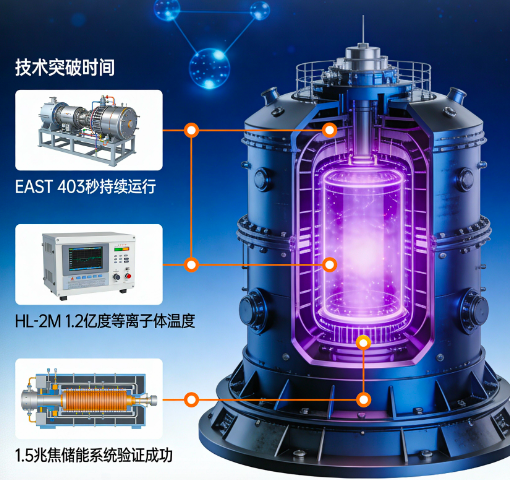

行业正突破两大核心瓶颈。一是持续时间,EAST 装置已实现 403 秒稳态长脉冲运行,较 2021 年提升 10 倍;二是能量约束,中国环流器二号 M 装置等离子体储能达 1.5 兆焦,接近发电阈值。这标志着我国已具备建设工程实验堆的技术基础。

关键设备国产化率显著提升。超导磁体方面,西部超导的 NbTi 线材性能达到国际先进水平;真空系统领域,皖仪科技的分子泵已批量应用于聚变装置,打破德国 Pfeiffer 垄断。据《中国聚变工程实验堆技术发展报告》,核心设备国产化率已从 2015 年的 30%提升至当前的 75%。

产业链价值重构:设备商率先受益 材料端空间广阔

行业价值链呈现“倒金字塔”结构。工程实验堆阶段,设备投资占比达 60%,其中磁体系统(25%)、真空室(15%)、电源系统(10%)为核心;商业化运营后,燃料循环、运维服务占比将逐步提升。光大证券测算,单座聚变电站设备投资约 200 亿元,对应产业链年需求超 2000 亿元。

细分领域孕育千亿市场。超导材料方面,每台聚变装置需超导线材 1000 公里,按当前价格 2000 元/米计算,单台价值量达 20 亿元;特种电源领域,磁体电源单套功率达 100 兆瓦,市场空间超 500 亿元。

资本市场映射:从主题炒作到业绩兑现

板块估值体系将迎来重构。当前核聚变概念股平均 PE 约 85 倍,显著高于新能源设备板块(35 倍),但随着订单释放,估值逻辑将从“技术预期”转向“业绩兑现”。机构测算,2026 年板块营收有望突破 100 亿元,2028 年达 500 亿元,年复合增速超 100%。

产业链解析:五大核心环节标的梳理

(点击股票可查看个股详情)

超导材料:磁体系统核心 国产化率突破 80%

永鼎股份 (600105):公司第二代高温超导带材产能达 200 公里/年,已通过合肥等离子体所认证,在 BEST 项目中中标 30%份额。其 GdBCO 带材临界电流密度达 300A/mm²,性能接近美国 SuperPower 水平。

西部超导 (688122):国内唯一量产 NbTi 超导线材的企业,ITER 项目供应商,市占率超 60%。公司正在开发高性能 Nb3Sn 线材,目标 2026 年应用于“星火一号”项目。前三季度超导业务营收增长 45%,毛利率维持在 55%以上。

精达股份 (600577):子公司铜陵精达特种电磁线产能 5 万吨,为聚变装置提供低温超导线。与中科院电工所合作开发 MgB₂超导电缆,已完成 10 米级样品制备。

特种电源:能量控制中枢 技术壁垒高

合锻智能 (603011)):国内液压机龙头,为聚变装置提供磁体成型设备。其 3000 吨等温锻造液压机已用于合肥环流器二号 M 装置,订单金额 1.2 亿元。公司正在研发 5000 吨级设备,瞄准下一代超导磁体制造。

联创光电 (600363):激光电源市占率超 70%,为“人造太阳”装置提供脉冲电源系统。其子公司江西联创特种微电子的 IGBT 模块已通过航天科技集团验证,可替代进口用于核聚变控制。

英杰电气 (300820):为成都“先觉”项目提供 20MW 高频开关电源,技术参数满足 10 万安培级电流输出。公司已累计为聚变装置配套电源设备超 5 亿元,客户覆盖中科大、西物所等核心研究院。

精密制造:极端环境下的工程挑战

应流股份 (603308):为 ITER 项目提供第一壁原型件,采用 3D 打印技术实现钨铜复合材料成型。公司正在开发面向商用堆的氚增殖包层,已获得国家原子能机构专项资助 8000 万元。

四创电子 (600990):中电科旗下,为聚变装置提供微波加热系统。其 140GHz 电子回旋共振加热系统已实现连续波输出,功率达 1MW,技术指标达到国际领先水平。

国光电气 (688776)):真空灭弧室龙头,为聚变装置提供超高真空阀门。产品漏率低于 1×10⁻¹¹ Pa·m³/s,满足聚变装置 10⁻⁸ Pa 极限真空要求,市占率超 90%。

真空系统:创造极端洁净环境

皖仪科技 (688600):分子泵国内市占率 35%,为合肥等离子体所提供全套真空获得系统。其磁悬浮分子泵抽速达 5000L/s,能耗较进口产品降低 40%,已批量应用于 EAST 装置。

中科曙光 (603019):为聚变装置提供高性能计算集群,用于等离子体物理模拟。其“星云”超级计算机可实现 1 亿度等离子体数值模拟,计算效率较传统集群提升 3 倍。

风险提示:技术迭代不及预期,项目建设进度延迟,政策支持力度减弱。

【风险提示】

"以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

"参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

记得动动发财的小手指

点赞、评论、打赏哦

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02