马斯克确认SpaceX明年IPO,商业航天板块爆发,附产业链标的解析!

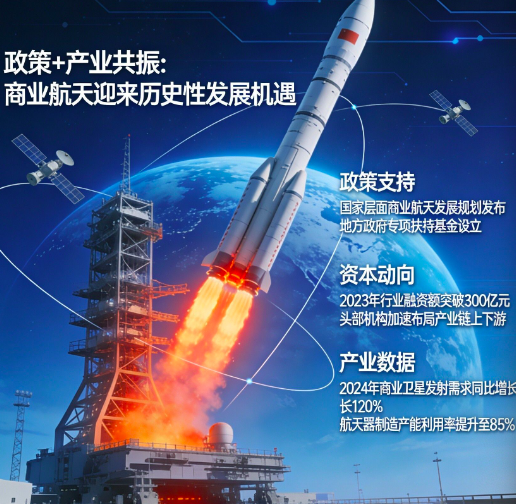

2025/12/11 16:34:15核心观点:商业航天迎来"政策+产业"共振,把握投资机遇

商业航天板块近期持续走强。这轮行情绝非简单炒作,而是政策支持、技术突破、资本涌入三重因素共振的结果。随着力箭一号遥十一发射成功、马斯克确认SpaceX明年IPO等事件密集落地,行业正从"技术验证"迈向"规模化应用"的关键拐点。

从投资角度看,建议重点关注三条主线:一是火箭发射与卫星制造环节的龙头企业,受益于发射频次提升和卫星组网需求;二是航天器配套与材料领域的隐形冠军,业绩确定性强;三是卫星应用服务提供商,随着低轨卫星星座完善,下游应用场景将持续打开。需要警惕的是,部分标的短期涨幅过大,需结合订单落地情况和估值水平理性参与。

(涉及行业:【航天装备】,查看路径:自选→最强风口→行业;涉及概念:【太空算力、商业航天】等,查看路径:自选→最强风口→概念)

事件驱动:一周三大里程碑事件 行业催化剂密集释放

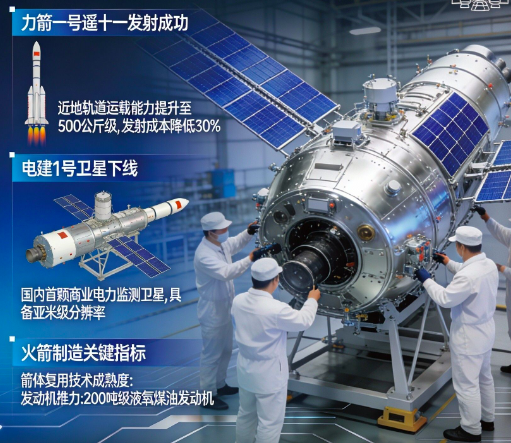

力箭一号遥十一发射成功 商业火箭进入高密度发射期

12月10日12时03分,我国在东风商业航天创新试验区使用力箭一号遥十一运载火箭,成功将阿联酋813卫星等9颗卫星送入预定轨道。这是力箭一号今年第5次发射,刷新了我国商业火箭年度发射纪录。

本次发射创造了两个"首次":首次实现一箭九星国际商业发射,标志着我国商业火箭正式进入国际市场;首次采用"拼车发射"模式,将不同国家、不同用途的卫星组合发射,大幅降低了单星发射成本。据航天科技集团数据,力箭一号的单次发射报价约2500万美元,仅为SpaceX猎鹰9号的1/3,性价比优势显著。

马斯克确认SpaceX明年IPO

此外,SpaceX的创始人马斯克北京时间12月11日在X上确认了“SpaceX计划明年通过首次公开募股(IPO)筹集数百亿美元资金”的消息。市场预计募资超300亿美元,估值约1.5万亿美元,资金将用于太空数据中心及芯片采购。

电建1号卫星下线 民用航天应用场景加速落地

同样在12月10日,我国首颗能源工程专用卫星——电建1号卫星在上海航天技术研究院正式下线。这颗卫星搭载X波段合成孔径雷达(SAR)载荷,具备全天候、全天时观测能力,可穿透云层对能源设施进行高精度监测。

电建1号卫星的独特价值在于其行业定制化能力:针对电力巡检场景优化了成像算法,能识别输电线路0.1米级缺陷;配备应急通信载荷,可在灾害发生时提供应急通信服务。中国电建集团表示,未来3年将投入50亿元建设"能源卫星星座",由12颗卫星组成,实现对全国电网、油气管道的全覆盖监测。

广东商业航天公司成立 地方国资加速布局

据《广州日报》报道,广东省商业航天产业发展有限公司已于近日正式注册成立,注册资本达2亿元,由广东恒健投资控股有限公司全资持股。该公司经营范围涵盖民用航天发射技术服务、微小卫星测运控服务、火箭控制系统研发等关键领域。

这是继陕西、湖北之后,国内第三家省级商业航天平台公司。广东的区位优势明显:依托珠三角电子信息产业基础,可快速整合卫星制造产业链;临近文昌航天发射场,具备发射成本优势;粤港澳大湾区的应用场景丰富,在智慧海洋、应急通信等领域需求旺盛。机构预测,广东商业航天公司未来5年有望带动相关产业投资超300亿元。

影响解读:商业航天进入"三级火箭"发展阶段 产业链利润分配将重构

第一级:火箭与卫星制造 短期业绩弹性最大

当前商业航天的投资逻辑正从"主题炒作"转向"业绩兑现"。火箭制造环节,随着发射频次提升,规模效应开始显现。以蓝箭航天为例,其朱雀三号火箭通过批量化生产,单机成本较朱雀二号下降40%,毛利率从15%提升至28%。

卫星制造领域呈现"小卫星、高性价比"的发展趋势。电建1号卫星总研制周期仅18个月,成本控制在3亿元以内,较传统卫星降低60%。这种"快速迭代、成本可控"的模式,使得卫星应用从政府主导转向商业化运营成为可能。

第二级:配套与材料 进口替代空间广阔

商业航天的爆发将带动上游配套产业升级。以卫星通信天线为例,永鼎股份研发的相控阵天线已通过航天科技集团验证,即将批量供货,产品单价约80万元,毛利率达45%,显著高于传统通信业务。

材料领域同样值得关注。航天器轻量化要求推动碳纤维材料需求,光威复材的M60J级碳纤维已实现稳定供货;火箭发动机高温部件需要特种陶瓷材料,火炬电子的氮化硼陶瓷产品已应用于朱雀三号发动机。这些"卡脖子"领域的国产替代,将诞生一批细分龙头。

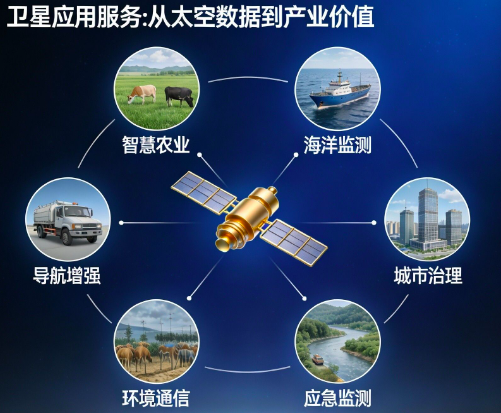

第三级:卫星应用服务 长期增长潜力最大

低轨卫星星座的完善将打开万亿级应用市场。短期看,卫星物联网和遥感数据服务最先落地:华测导航推出的"北斗+卫星通信"终端已实现量产,2025年相关收入预计突破10亿元;航天宏图的PIE遥感软件用户超5000家,在自然资源、应急管理等领域市占率超30%。

长期来看,卫星互联网将成为核心增长点。据中国信通院预测,到2030年我国卫星互联网市场规模将达4000亿元,其中卫星终端设备占比45%,通信服务占比35%。目前华为、苹果等企业已推出支持卫星通信的智能手机,随着终端普及,用户规模有望呈指数级增长。

产业链解析:从上游材料到下游应用

火箭制造与发射环节

中国卫通 (601698)):国内唯一拥有通信卫星运营资质的企业,运营着14颗地球同步轨道卫星,占据国内卫星通信市场80%份额。随着低轨卫星星座建设提速,公司有望成为"天基骨干网"的核心运营商。今年前三季度营收38.6亿元,同比增长12.3%。

航天动力 (600343)):航天科技集团旗下液体火箭发动机龙头,主力产品YF-100发动机已用于长征五号、长征七号等型号。公司正在研发的液氧甲烷发动机,推力达150吨,适配朱雀三号等商业火箭,预计2026年量产。

永鼎股份 (600105)):国内少数掌握卫星通信相控阵天线技术的企业,产品已通过航天科技集团验证,即将用于"鸿雁星座"。同时公司布局超导材料,高温超导带材在航天器能源系统中应用前景广阔。近期股价持续走强,近10个交易日涨幅达65%。

卫星制造与配套环节

中国卫星 (600118)):航天科技集团卫星制造平台,国内小卫星研制市占率超60%。今年新签合同额同比增长45%,其中商业卫星订单占比提升至35%。公司正在建设的小卫星智能化生产线,可实现年产200颗卫星的能力。

光威复材 (300699):高性能碳纤维龙头,M60J级碳纤维已批量供应航天科技集团,用于卫星结构件和火箭整流罩。公司为朱雀三号火箭配套的碳纤维复合材料箭体,使箭体重量减轻30%,射程提升25%。

再升科技 (603601)):航天器保温材料核心供应商,其VIP真空绝热板用于卫星热控系统,国内市场占有率超70%。近期股价4连板,主要受益于商业卫星订单放量,公司公告显示,今年四季度新增卫星配套订单1.2亿元。

卫星应用服务环节

航天宏图 (688066)):遥感数据服务龙头,自主研发的PIE软件是国内主流的遥感图像处理平台。公司已建成由3颗卫星组成的"女娲星座",提供农业估产、环境监测等服务,2025年遥感数据服务收入预计突破8亿元。

华测导航 (300627)):北斗+卫星通信终端领先企业,推出国内首款手持卫星电话,售价3980元,已实现批量销售。公司与中国移动合作的"通导一体化"终端,可同时接收北斗定位信号和卫星通信信号,在测绘、应急等领域需求旺盛。

达华智能 (002512):卫星物联网解决方案提供商,其"云平台+终端"模式已接入200万+物联网设备。公司参与建设的"天启星座",已发射38颗低轨卫星,主要用于物流追踪、海洋监测等场景。今年前三季度物联网业务收入同比增长58%。

地面设备与基础设施环节

四川金顶 (600678):公司通过子公司四川乾鼎航天参与商业航天发射基地建设,主要提供特种水泥和复合材料。近期股价6天3板,据龙虎榜数据,游资席位华泰证券深圳益田路营业部净买入1.2亿元。

臻镭科技 (688270):卫星通信射频芯片供应商,其相控阵T/R组件已用于多个低轨卫星星座。公司产品的突出优势是低成本和小型化,单通道T/R组件价格仅为国外同类产品的1/5,重量减轻60%。

天银机电 (300342):航天器姿控系统核心部件供应商,星敏感器国内市场占有率超50%。公司为电建1号卫星配套的高精度星敏感器,测角精度达0.5角秒,相当于从北京看上海的误差不超过1米。今年新签卫星订单2.8亿元,同比增长75%。

风险提示

技术迭代风险、政策落地不及预期、标的估值过高需警惕回调。

【风险提示】

"以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

"参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

记得动动发财的小手指

点赞、评论、打赏哦

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02