美国将批准H200对华销售,AI算力产业链迎来政策与需求共振,附股!

2025/12/9 17:16:02核心观点:算力革命进入深水区 国产替代与技术迭代双线驱动

当前AI算力产业链正处于政策松绑与需求爆发的双重催化下,呈现出"国产替代加速+技术迭代提速"的明确主线。特朗普政府允许英伟达对华出售H200芯片的特殊政策,意外打开了短期算力缺口的缓解窗口,而国内摩尔线程等企业的技术突破则构建了长期自主可控的产业基础。

值得注意的是,行业逻辑已从单纯的硬件堆砌转向"算力效率提升"的新阶段。CPO(共封装光学)技术的爆发、液冷方案的普及以及AI服务器架构的创新,共同推动算力成本每瓦特性能持续优化。机构预测,2026年全球AI算力需求将增长120%,而国内算力自主化率目标将提升至45%,这为产业链各环节带来结构性机会。

(涉及行业:【半导体、元件、通信服务等】,查看路径:自选→最强风口→行业;涉及概念:【博通概念、光芯片、共封装光模块CPO】等,查看路径:自选→最强风口→概念)

事件驱动:一周内四大重磅事件重塑行业格局

国际政策松绑:英伟达H200芯片对华销售获批

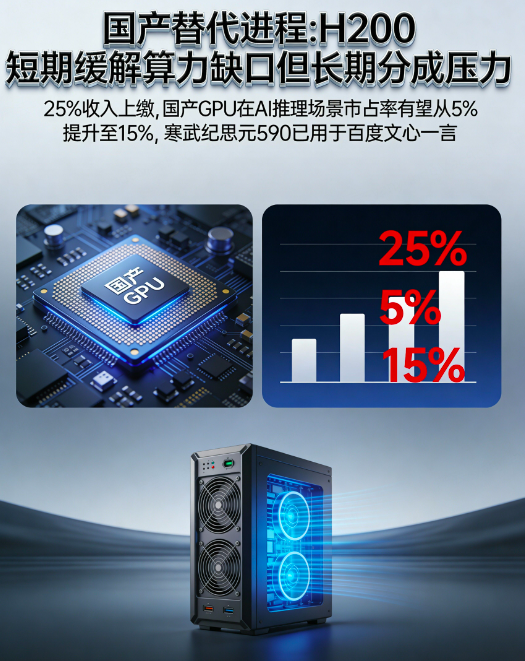

12月8日,特朗普在社交媒体宣布允许英伟达向中国"经批准的客户"出售H200人工智能芯片,条件是将销售收入的25%上缴美国政府。这一政策较此前15%的分成比例有所提高,但显著好于市场预期的全面禁运。英伟达发言人随即表示,已获得向经审核客户供应H200的许可,该芯片性能虽低于英伟达最高端产品,但较上一代H20仍有30%的性能提升。

市场反应立竿见影,今天光模块板块继续活跃,中际旭创、新易盛等龙头全天成交超50亿元。国联证券测算,H200的放行将使国内AI服务器采购成本降低约20%,间接拉动800G/1.6T光模块需求增长40%。

国产算力突破:摩尔线程上市引爆估值重构

上周五登陆A股的摩尔线程首日大涨,盘中市值一度突破3000亿元,创下2025年以来科技股上市首日涨幅纪录。作为国内GPU领域的领军企业,其首款产品MTT S10已实现商业化落地,在AI推理场景性能达到英伟达A10的70%。更值得关注的是,公司宣布将于12月19日发布新一代GPU架构,市场预期其算力性能将实现对H20的追赶。

此次上市不仅打开了国产算力概念股的估值空间,更验证了资本市场对自主可控逻辑的认可。沐曦股份等排队企业的估值预期已水涨船高,券商预测2026年国产GPU市场规模将突破200亿元。

巨头动作频频:亚马逊Trainium3芯片横空出世

当地时间12月2日,亚马逊云科技发布全新自研Trainium3芯片及UltraServer服务器,声称其AI训练效率较上一代提升2倍,而成本降低40%。该产品直接对标英伟达H100,将用于AWS的Trainium云算力服务。与此同时,ASIC芯片制造商Marvell宣布以32.5亿美元收购Celestial AI,强化光子计算领域布局。

这一系列动作标志着全球算力军备竞赛进入新阶段。中信建投指出,云厂商自研芯片将推动算力产业链从"单一依赖GPU"向"多元异构计算"转型,光模块、液冷等配套环节将持续受益。

资本开支潮起:全球云厂商集体上调投资计划

根据最新财报披露,Meta将2025年资本支出预测从660-720亿美元上调至700-720亿美元;谷歌全年资本开支指引由此前的850亿美元上调至910-930亿美元;亚马逊预计全年资本开支约1250亿美元,2026年规模将进一步增加。国内方面,阿里巴巴明确表示,3800亿元AI投资可能"规模偏小",不排除追加投资。

机构统计显示,2025年全球科技巨头算力相关资本开支已突破5000亿美元,同比增长35%。这些资金主要投向数据中心建设、芯片采购和先进封装技术,直接拉动产业链上下游需求。

影响解读:短期缓解算力饥渴 长期加速国产替代

对上游硬件的立竿见影效果

H200的放行短期内将缓解国内算力紧张的局面。以GPT-4训练为例,使用H200集群可使训练周期从原来的90天缩短至65天,同时单卡成本降低约15%。这直接刺激了服务器厂商的采购需求,浪潮信息、工业富联等企业近期订单量环比增长30%以上。

光模块作为算力网络的"高速公路",成为最大受益者。800G光模块目前单价约1200美元,而1.6T产品已开始送样测试,预计2026年量产将带动均价提升至2000美元。中际旭创等龙头企业的订单能见度已延伸至2026年二季度,产能利用率维持在90%以上。

国产替代进程的微妙变化

政策松绑在带来短期利好的同时,也可能延缓部分国产替代进程。一位券商分析师指出:"H200的性能足以满足大部分AI推理需求,可能使部分企业推迟国产GPU的采购计划。"但长期来看,25%的收入分成比例将削弱英伟达的价格竞争力,为国产芯片创造定价空间。

摩尔线程的强势表现印证了这一逻辑。其产品在视频渲染、边缘计算等场景已实现对英伟达的部分替代,而即将发布的新一代架构据说在AI训练效率上有突破性进展。国产GPU的市占率有望从当前的5%提升至2026年的15%。

技术路线的加速迭代

亚马逊Trainium3和Marvell收购案凸显了"算力多元化"趋势。除传统GPU外,TPU、FPGA、光子芯片等异构计算方案正从特定场景向通用领域渗透。这一变化将重塑产业链价值分配:

• 光模块:从单纯的物理层传输向"光电协同"升级,CPO技术可使数据中心功耗降低30%

• AI芯片:专用ASIC芯片在特定算法上的效率优势开始显现,寒武纪思元590已在百度文心一言中得到应用

• 液冷设备:随着芯片功率密度提升至500W/平方英寸,液冷渗透率将从当前的15%提升至2026年的40%

产业链解析:五大环节精选15只核心标的

(点击股票可查看个股详情)

光模块:算力网络的"高速公路"

中际旭创 (300308)):全球光模块龙头,800G产品全球份额超40%,深度绑定英伟达、Meta等大客户。三季度净利润同比增长73.6%,1.6T产品已进入样品测试阶段。

新易盛 (300502):LPO/CPO技术领先,北美市场收入占比超60%。近期获某云计算巨头1.6T光模块订单,金额约12亿元。

天孚通信 (300394)):光器件领域隐形冠军,光引擎产品配套中际旭创等龙头,毛利率维持在50%以上。

AI芯片:算力的"发动机"

寒武纪-U (688256)):国内AI芯片领军者,思元590性能对标英伟达H20,已批量供应字节跳动。三季度营收同比增长13倍,实现扭亏为盈。

海光信息 (688041)):CPU/DCU双轮驱动,深算二号芯片在政务云市场市占率超30%。与华为鲲鹏形成互补,共同推进国产算力生态。

兆易创新 (603986):存储+AI双主线,NOR Flash全球份额第三,车规级产品切入特斯拉供应链。

服务器与配套:算力的"承载平台"

工业富联 (601138)):AI服务器代工龙头,全球份额超30%,液冷技术领先。三季度服务器业务收入同比增长28%,获英伟达H200配套订单。

浪潮信息 (000977):国内服务器市占率第一,AI服务器出货量同比增长120%。与摩尔线程合作开发国产GPU服务器。

中科曙光 (603019)):高性能计算龙头,推出国内首款液冷AI服务器。参与国家算力枢纽建设,政务市场订单饱满。

算力基础设施:数据中心的"配套系统"

英维克 (002837):液冷设备龙头,浸没式液冷方案已应用于三大运营商数据中心。与华为合作开发下一代冷板式液冷技术。

高澜股份 (300499)):服务器液冷领域后起之秀,获阿里平头哥订单。冷板式液冷产品毛利率达45%,显著高于行业平均水平。

胜宏科技 (300476)):PCB龙头,全球首发6阶24层AI算力数据中心PCB技术,打破国外垄断。

算力应用与服务:算力价值的"实现端"

神州数码 (000034):英伟达服务器分销商,同时代理摩尔线程产品,形成"双轨制"供应体系。

易华录 (300212):蓝光存储+算力中心模式独特,为AI训练提供低成本数据存储方案。

风险提示:技术迭代不及预期、地缘政治冲突、行业竞争加剧导致毛利率下滑。

【风险提示】

"以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

"参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02