CPO再度爆发,光模块成AI算力最确定环节,附相关概念股!

2025/12/8 16:58:31一、核心观点:光模块成AI算力最确定环节,技术升级与产能释放双击

光模块行业正处于“需求爆发+技术迭代”的黄金周期!在微软、英伟达300亿美元算力合作的催化下,800G/1.6T光模块需求呈现爆发式增长,而光隔离器核心材料法拉第旋光片的全球短缺,使具备核心技术壁垒的企业迎来量价齐升机遇。国盛证券指出,2026年一季度光模块行业将迎来产能集中释放,叠加硅光技术突破,头部厂商业绩确定性极强。(老师最近一直在强调光模块方向的机会,大家可以查看栏目历史文章回顾)。

(涉及行业:【半导体、通信设备、其他电子、元件】,查看路径:自选→最强风口→行业;涉及概念:【光芯片、共封装光模块CPO、谷歌概念、光子芯片、光通信、博通概念、先进封装】等,查看路径:自选→最强风口→概念)

二、事件驱动:三大重磅消息重塑产业格局

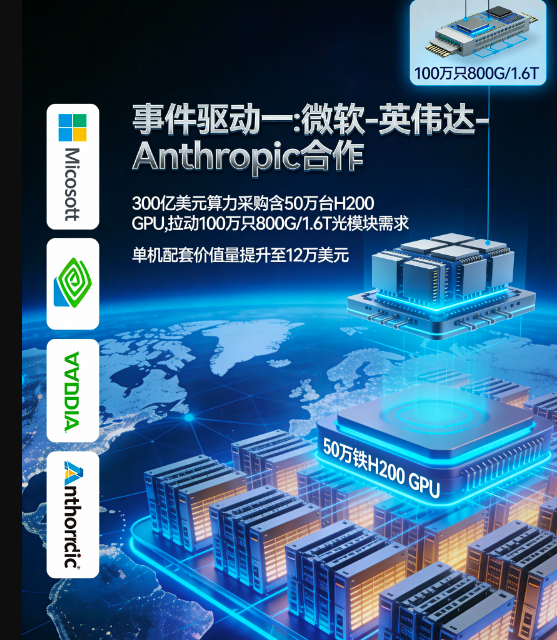

1. 微软、英伟达、Anthropic达成300亿美元算力合作

12月8日三方联合宣布:

- Anthropic将在微软Azure云平台部署基于英伟达GPU的AI算力集群

- 采购规模达300亿美元,包含50万台H200 GPU及配套光模块 -

算力将用于Claude AI模型训练,预计2026年Q2完成部署

项目影响:

- 直接拉动800G/1.6T光模块需求超100万只

- 光模块单机配套价值量从5万美元提升至12万美元

- 中际旭创、新易盛等龙头进入核心供应链

2. 光隔离器成产能瓶颈,法拉第旋光片供应短缺

国盛证券最新调研显示:

- 光隔离器作为光模块保护激光器的关键组件,全球产能缺口达30%

- 核心材料法拉第旋光片主要由日本住友、信越化学垄断

- 国内厂商仅天孚通信、仕佳光子实现小批量量产

行业现状:

- 法拉第旋光片交货周期从8周延长至26周

- 价格同比上涨150%,带动光隔离器成本增加60%

- 具备材料自制能力的企业毛利率提升15-20个百分点

3. 光模块加速向800G/1.6T升级,3.2T研发启动

中信建投产业链跟踪数据:

- 2026年800G光模块需求预计增长120%,1.6T出货占比将达35%

- 英伟达H200配套光模块已全面切换至1.6T规格

- 华为、中兴启动3.2T光模块研发,预计2027年量产

技术路线之争:

- EML方案面临原材料短缺,产能受限 - 硅光方案凭借低成本、低功耗优势快速渗透 - 头部厂商硅光模块良率已提升至85%,接近EML水平

三、影响解读:光模块行业迎来“戴维斯双击”

1. 从“算力军备竞赛”到“光模块产能竞赛”

AI算力需求呈现指数级增长: - 全球AI集群规模从2025年的500个增至2027年的2000个 - 单机柜光模块端口速率从200G升级至800G,带宽需求增长4倍 - 光模块在AI服务器成本占比从8%提升至15%

行业格局变化: - 产能成为竞争核心,头部厂商加速扩产 - 中际旭创泰国工厂产能达50万只/月,2026年Q1释放 - 新易盛、天孚通信等企业资本开支同比增长150%

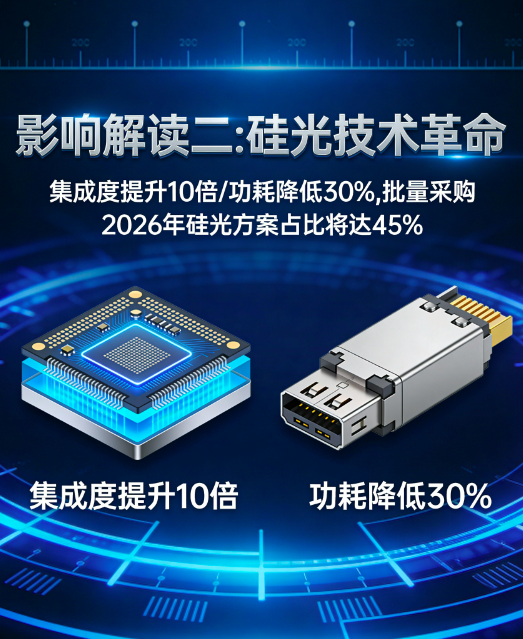

2. 硅光技术突破,改写行业竞争规则

硅光模块优势显著:

- 集成度提升10倍,功耗降低30%

- 原材料成本下降40%,适应大规模部署

- 与CMOS工艺兼容,可利用现有半导体产线

商业化进展:

- 谷歌、Meta已批量采购硅光模块

- 中际旭创1.6T硅光模块通过客户验证

- 预计2026年硅光方案占比将达45%,2027年超60%

3. 产业链利润向上游材料与器件集中

价值分配重构:

- 光芯片占光模块成本比例从25%提升至40%

- 光器件(含隔离器)毛利率达55%,高于模块环节20个百分点

- 具备垂直整合能力的厂商将获得超额收益

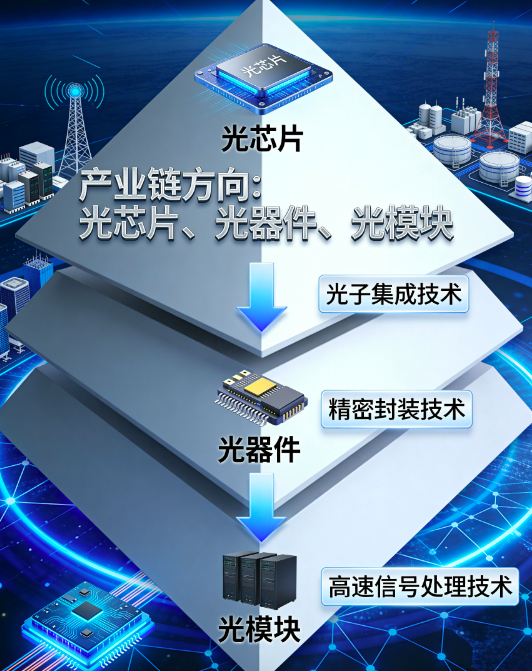

四、产业链解析

(点击股票可查看个股详情)

上游:核心材料与器件

1. 光芯片

• 仕佳光子 (688313):10G/25G光芯片量产,400G硅光芯片通过验证

• 光迅科技 (002281):光芯片自给率70%,1.6T EML芯片进入样品阶段

2. 光器件

• 天孚通信 (300394):光隔离器全球市占率40%,法拉第旋光片自研突破

• 中瓷电子 (003031):光模块陶瓷外壳市占率60%,华为供应商

中游:光模块与CPO

1. 传统光模块

• 中际旭创 (300308):800G光模块全球市占率35%,1.6T产品量产

• 新易盛 (300502):英伟达H200配套光模块主力供应商,订单排至2026年Q3

• 华工科技 (000988):激光雷达+光模块双轮驱动,2025年营收增长80%

2. CPO技术

• 中贝通信 (603220):CPO封装技术领先,与华为联合研发

• 通鼎互联 (002491):光纤光缆+光模块协同,CPO产品通过测试

下游:数据中心与算力集群

• 中科曙光 (603019):AI服务器国内市占率28%,光模块采购量增长200%

• 数据港 (603881):上海数据中心上架率92%,光模块需求随算力提升

五、风险提示

技术迭代超预期、上游材料供应短缺、行业竞争加剧

【风险提示】

"以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

"参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02