军工板块深度分析:政策红利与业绩增长双轮驱动

2025/11/24 17:42:05一、核心观点:军工板块迎来战略配置窗口

近期军工板块持续活跃,这轮行情并非简单的情绪炒作,而是政策红利与业绩增长的共振结果。"十五五"规划明确提出加快国防和军队现代化建设,推动武器装备升级换代,为行业提供了长期增长逻辑。同时,2025年前三季度军工行业上市公司营业收入同比增长12.5%,净利润同比增长15.3%,基本面持续改善。在政策与业绩双轮驱动下,军工板块正迎来战略配置窗口。

(涉及行业:【地面兵装、军工电子、航空装备】,查看路径:自选→最强风口→行业;涉及概念:【中船系、航天系、印巴冲突概念、军工央企、商业航天、航母概念】等,查看路径:自选→最强风口→概念)

二、事件解读:多重利好催化板块热度

"十五五"规划定调国防军工发展方向

近期发布的"十五五"规划明确提出要加快国防和军队现代化建设,推动武器装备升级换代。这一政策导向为军工行业未来五年的发展指明了方向。

规划强调要聚焦备战打仗需求,加快新型武器装备研制和列装,提升国防科技工业自主可控水平。业内人士分析,这意味着军工行业将迎来新一轮增长周期,尤其是在航空航天、舰船、导弹等重点领域的投入将持续加大。

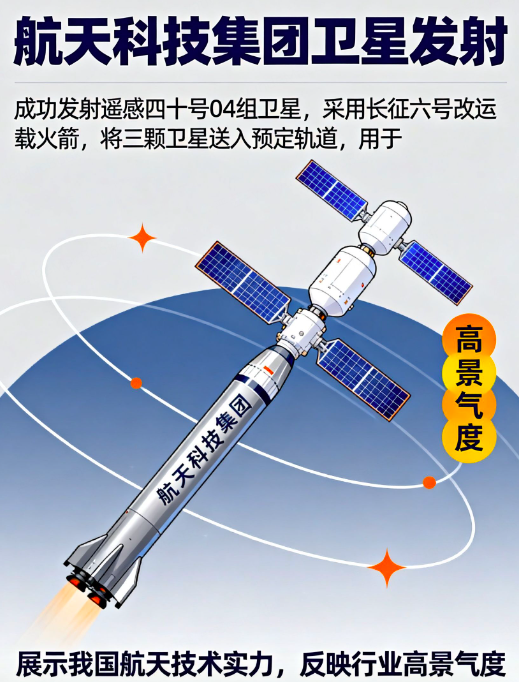

航天科技集团卫星发射任务圆满成功

航天科技集团近期成功发射遥感四十号04组卫星,展示了我国在航天领域的技术实力。此次发射采用长征六号改运载火箭,将三颗卫星送入预定轨道,主要用于开展电磁环境探测及相关技术试验。

卫星发射任务的圆满成功,不仅体现了我国航天技术的成熟,也反映了军工行业的高景气度。随着我国航天事业的快速发展,相关产业链公司将持续受益。

军工行业业绩保持稳健增长

2025年前三季度,军工行业上市公司表现亮眼。数据显示,行业营业收入同比增长12.5%,净利润同比增长15.3%,延续了近年来的良好增长态势。分板块来看,航空、航天、舰船等领域的业绩表现尤为突出,部分龙头公司的增速超过20%。业绩的持续改善为板块估值提供了有力支撑,也增强了投资者对军工板块的信心。

三、影响解读:政策与事件共振提升行业景气度

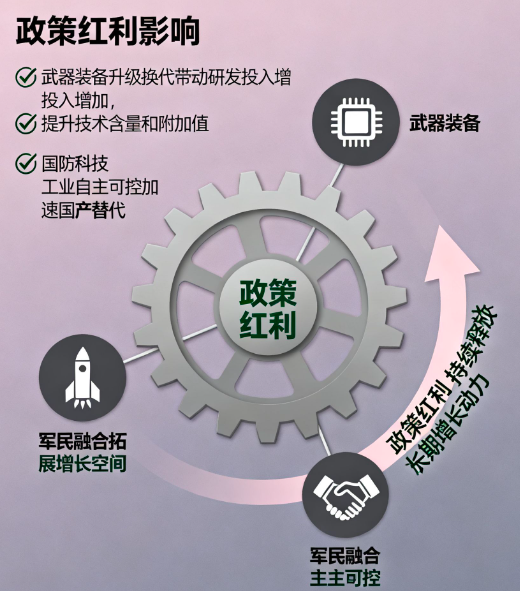

政策红利打开行业增长空间

"十五五"规划对军工行业的定调,将从多个方面影响行业发展。首先,武器装备升级换代需求将带动研发投入的增加,提升行业的技术含量和附加值。

其次,国防科技工业自主可控水平的提升,将加速国产替代进程,利好国内军工企业。再次,军民融合深度发展将为军工技术的民用转化提供更多机会,拓展行业的增长空间。综合来看,政策红利将持续释放,为军工行业带来长期增长动力。

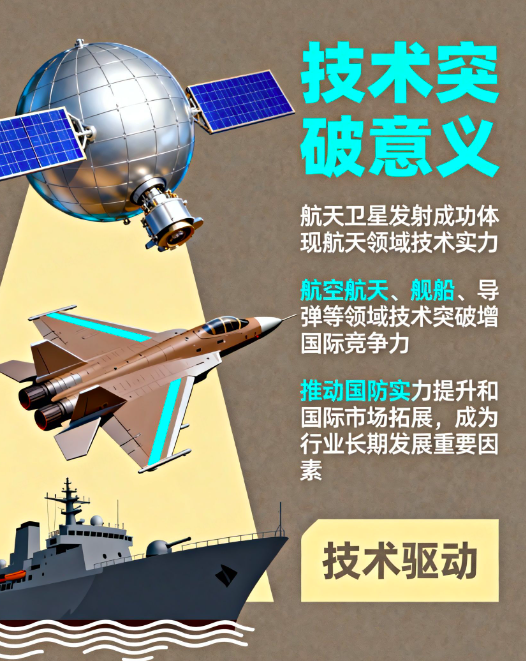

技术突破增强行业竞争力

航天科技集团卫星发射任务的成功,不仅展示了我国在航天领域的技术实力,也反映了军工行业整体的技术水平在不断提升。

随着我国在航空航天、舰船、导弹等领域的技术突破,军工行业的国际竞争力将进一步增强。这不仅有利于提升我国的国防实力,也为军工企业拓展国际市场创造了条件。技术突破带来的竞争力提升,将成为推动军工行业长期发展的重要因素。

业绩增长夯实板块估值基础

2025年前三季度军工行业业绩的稳健增长,为板块估值提供了坚实的基础。随着行业景气度的持续提升,军工企业的盈利能力有望进一步改善。从估值水平来看,目前军工板块的市盈率仍处于历史相对低位,与行业的高增长态势不匹配。业绩的持续增长将推动板块估值向合理水平回归,为投资者带来估值修复的机会。

四、产业链解析:聚焦核心标的把握投资机会

(点击股票可查看个股详情)

舰船产业链

中船防务 (600685):公司是中国船舶工业集团旗下的核心企业,主要从事船舶制造、修船、海洋工程等业务。在军船领域,公司具备较强的研发和制造能力,是我国海军装备的主要供应商之一。近期公司股价表现强势,受益于海军装备升级和民船市场复苏。

中国海防 (600764):公司主要从事海洋防务电子、海洋工程装备等业务,是我国海防装备的龙头企业。公司在水声探测、通信导航等领域具有较强的技术优势,产品广泛应用于海军、海警等领域。随着我国海洋权益保护力度的加大,公司有望迎来发展机遇。

航空产业链

晨曦航空 (300581)):公司专注于航空机电产品的研发、生产和销售,主要产品包括直升机绞车、航空惯导系统等。公司产品广泛应用于军用直升机、运输机等机型,是我国航空机电领域的重要供应商。近期公司股价表现活跃,受益于航空装备升级和国防开支增加。

航新科技 (300424):公司主要从事航空维修、航空机载设备等业务,是我国航空维修领域的龙头企业之一。公司在飞机电子设备维修、发动机维修等领域具有较强的技术实力,客户涵盖国内外多家航空公司和军方。随着航空业的复苏和国防装备的升级,公司业绩有望持续增长。

导弹产业链

天箭科技 (002977)):公司主要从事导弹武器系统配套产品的研发、生产和销售,产品包括弹载固态发射机、相控阵天线等。公司在微波固态功率器件领域具有较强的技术优势,是我国导弹武器系统的重要供应商。近期公司股价表现强势,受益于导弹装备的升级换代。

国科军工 (688543):公司主要从事导弹、炮弹等武器装备的研发、生产和销售,产品涵盖多种口径的炮弹和导弹。公司在弹药领域具有较强的研发能力和生产规模,是我国陆军装备的重要供应商。随着陆军装备的现代化升级,公司有望迎来发展机遇。

军工电子产业链

久之洋 (300516):公司专注于红外热像仪的研发、生产和销售,产品广泛应用于军用和民用领域。在军用领域,公司的红外热像仪可用于武器瞄准、侦察监视等方面,具有较强的技术优势。近期公司股价表现活跃,受益于国防信息化建设的推进。

航新科技 (300424):公司在航空电子设备领域具有较强的技术实力,产品包括飞行参数记录系统、机载导航设备等。公司产品广泛应用于军用和民用飞机,是我国航空电子领域的重要供应商。随着航空装备的升级和信息化建设的推进,公司业绩有望持续增长。

其他领域

中国船舶 (600150):公司是我国船舶工业的龙头企业,主要从事船舶制造、修船、海洋工程等业务。在军船领域,公司具备较强的研发和制造能力,是我国海军装备的主要供应商之一。随着海军装备的升级和民船市场的复苏,公司有望迎来发展机遇。

中航沈飞 (600760):公司主要从事战斗机、轰炸机等军用飞机的研发、生产和销售,是我国航空防务装备的核心企业。公司在战斗机领域具有较强的技术优势和生产能力,产品包括歼-11、歼-16等多种型号的战斗机。随着空军装备的升级换代,公司业绩有望持续增长。

风险提示:政策推进不及预期、装备采购进度放缓、军工企业业绩波动风险。

【风险提示】

"以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

"参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02