锂电产业链再现价格与订单共振,看好三大环节投资机遇!

2025/11/20 17:25:12一、核心观点:供需错配驱动锂价反弹 长单锁定打开业绩空间

近期锂电产业链迎来多重利好共振,碳酸锂期货价格突破10万元/吨整数关口,盛新锂能等龙头签订22万吨级锂盐长单,带动能源金属板块集体走强。当前行业呈现"供需双升"特征:供给端受盐湖提锂季节性减产、锂云母产能释放缓慢制约;需求端受益于动力电池装机回升与储能市场爆发,机构预测短期锂价维持偏强趋势。投资应聚焦资源自给率高的锂盐企业、技术壁垒深厚的电池材料龙头及绑定优质客户的电池制造商,把握价格弹性与长单确定性双重逻辑。

(涉及行业:【能源金属】,查看路径:自选→最强风口→行业;涉及概念:【锂矿、盐湖提锂】等,查看路径:自选→最强风口→概念)

二、事件解读:价格突破与订单爆发形成正向循环

碳酸锂价格突破10.5万元/吨 库存连续13周去化

消息面上,碳酸锂期货主力合约盘中突破102000元/吨。供需格局持续偏紧:国内盐湖提锂企业进入冬季减产周期,青海地区产能利用率降至50%以下;澳洲矿山满产但海运瓶颈导致进口量环比减少8%。

需求端双轮驱动,1-10月国内动力电池累计装机578GWh(同比+42.5%),11月预计环比增长12.4%,带动碳酸锂周度消费量突破8000吨。社会库存已连续13周下降至12.05万吨,较去年同期减少42%,供需错配短期难以逆转。

龙头长单密集落地 锁定长期收益

11月17日,盛新锂能公告与华友控股签订2026-2030年锂盐供应协议,约定五年供应22.14万吨,按当前价格测算合同金额超200亿元,采用"基准价+浮动价"定价机制。公司现有锂盐产能12万吨/年,印尼6万吨氢氧化锂项目投产后将形成双基地布局,长单锁定未来三年70%产能。

11月20日,赣锋锂业与特斯拉15万吨氢氧化锂长单协议落地,产品供应特斯拉4680电池生产线,延续季度定价机制,巩固其高纯度氢氧化锂领域领先地位。

板块估值修复 资金持续流入

11月20日,锂电板块热度持续升温。北向资金当日净买入锂电板块12.6亿元。Wind锂电池指数自10月低点已反弹23%,板块估值修复特征明显。据统计,当前锂矿企业平均市盈率约25倍,低于近三年均值35倍,机构认为在业绩确定性提升背景下,板块估值有望向历史中枢回归。

三、影响解读:价格弹性与业绩确定性双轮驱动

锂价回升打开盈利空间 毛利率修复至30%以上

碳酸锂价格从6月低点反弹63%,显著改善企业盈利。盛新锂能自有锂矿自给率约40%,当前锂盐业务毛利率达35%,较二季度低点提升15个百分点。行业数据显示,8-12万元/吨价格区间内,一体化锂矿企业毛利率普遍在30%-45%,盈利弹性显著高于单纯冶炼企业。

赣锋锂业董事长预测,2026年全球锂需求增长30%,供需缺口或达15万吨LCE,锂价有望升至15-20万元/吨。华创证券测算,锂价每上涨1万元/吨,赣锋锂业、天齐锂业年化净利润将分别增加18亿元、25亿元,形成"价格上涨-盈利改善-产能扩张"正向循环。

长单模式降低波动风险 头部集中度提升

2025年以来,头部锂盐企业长单签约量占比达65%,较2023年提升20个百分点。长单既保障下游原料稳定供应,也为上游提供可预期现金流,资源自给率高、产能规模大的企业更易获得长期订单。国内前10大锂盐企业产能占比已达72%,较2022年提高10个百分点,行业集中度持续提升。

储能需求爆发成长期增长极

2025年1-10月国内新型储能装机量35GW(同比+120%),锂电池储能占比超90%。国际能源署预测,2030年全球储能电池需求达650GWh,对应碳酸锂需求65万吨,占全球总需求20%。单GWh储能电池消耗碳酸锂约800吨,随着风光装机快速增长,储能配套需求将持续支撑锂价长期中枢上移。

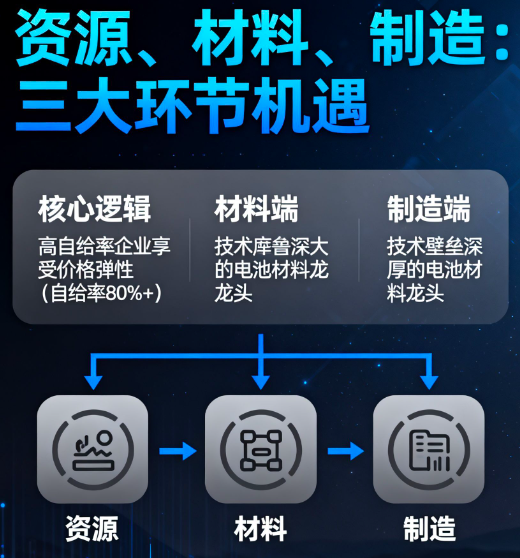

产业链解析:聚焦资源、材料、制造三大核心环节

(点击股票可查看个股详情)

锂资源环节:资源自给率是盈利关键

1. 赣锋锂业 (002460):全球锂资源龙头,与特斯拉签订15万吨氢氧化锂长单。掌控澳洲Mt Marion、阿根廷Cauchari-Olaroz盐湖等优质资源,自给率超80%,锂盐总产能21万吨/年,2026年销量有望突破30万吨。

2. 天齐锂业 (002466):掌控澳洲格林布什、智利SQM(持股23.77%)等核心资源,自给率超80%,锂盐产能21万吨/年。2025年三季度海外收入占比65%,单季度净利润同比增长35%。

3. 盛新锂能 (002240):签订22.14万吨长单,资源端掌控四川、津巴布韦锂矿(自给率40%),现有锂盐产能9万吨/年,印尼6万吨项目投产后产能跃居行业前三。

4. 融捷股份 (002192):甲基卡锂辉石矿(储量2899万吨)是国内唯一在产大型锂辉石矿,选矿产能120万吨/年,对应碳酸锂产能3万吨/年。2025年上半年净利润同比增长210%,毛利率48%。

5. 西藏矿业 (000762):扎布耶盐湖独家开发权(储量184万吨LCE),提锂成本仅3.5万元/吨,2025年产能3万吨/年,与比亚迪合资项目产品全部供应比亚迪

6. 三达膜 (688101):公司盐湖提锂技术成熟,在青海、西藏及南美多个盐湖有成熟应用,相关业务对近年业绩贡献显著。凭借核心分离技术优势,深度受益于盐湖提锂产能扩张需求,近期行业供需错配下技术输出订单有望持续增长。

电池材料环节:技术升级与客户绑定并重

1. 宁德时代 (300750):全球动力电池龙头(市占率37%),储能电池出货量同比增长150%。海外收入占比48%,钠离子电池2025年产能将达30GWh。

2. 亿纬锂能 (300014):圆柱电池全球市占率35%,动力电池10月装机量同比增长62%,储能业务上半年收入同比增长280%,订单储备超50GWh。

3. 天赐材料 (002709):电解液全球市占率32%,六氟磷酸锂自供率超80%,2025年长单金额超200亿元,LiFSI产能3万吨/年。

4. 当升科技 (300073):高镍三元正极全球市占率25%,海外收入占比58%,产能达25万吨/年,2026年将突破40万吨。

5. 百川股份 (002455):构建“磷酸铁/针状焦→电池材料→锂电池→电池回收”完整产业链闭环。负极材料业务2024年收入增长42%,2025年三期产能投产叠加产品涨价,盈利弹性凸显;子公司海基新能源推出135Ah1C储能电芯,深度绑定头部客户,储能业务成增长新引擎。

风险提示

需警惕三大风险:一是锂价突破12万元/吨可能引发下游电池厂减产;二是磷酸铁锂正极等环节产能利用率已降至65%,存在产能过剩风险;三是固态电池等新技术路线可能带来迭代风险。建议聚焦资源、技术、客户三重壁垒的龙头企业,规避单纯依赖价格弹性的标的。

(注:数据来源于上海钢联、Wind、公司公告及行业研报,不构成投资建议)

【风险提示】

"以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

"参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02