狂赚 570 亿!英伟达Q3财报全面超预期,产业链机遇与投资标的解析

2025/11/20 15:37:05一、核心观点

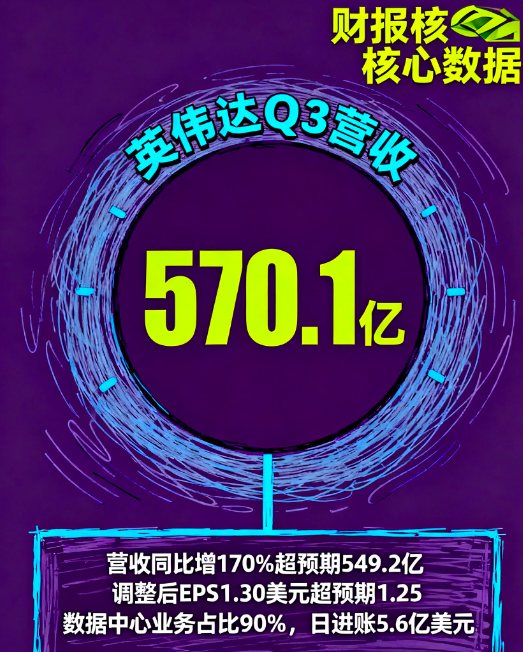

英伟达Q3财报堪称“现象级”!营收570.1亿美元、数据中心业务爆收512亿美元,Q4指引更是给到650亿美元的天文数字,盘后股价直接飙涨超6%。最震 撼的是黄仁勋亲口承认“Blackwell芯片已售罄,云端GPU全面紧缺”,这意味着AI算力军备竞赛进入白热化阶段。

对A股来说,这不是简单的业绩利好,而是整个算力产业链的“超级订单红利”——从服务器制造到光模块、从PCB到液冷设备,都将迎来实打实的量价齐升。

(涉及行业:【半导体、元件、IT服务、计算机设备、通信服务】,查看路径:自选→最强风口→行业;涉及概念:【摩尔线程、液冷概念、CPO共封装光模块、PCB概念、算力租赁、东数西算/算力】等,查看路径:自选→最强风口→概念)

二、事件解读:数据中心业务撑起90%增长,Q4指引颠覆行业认知

财报核心数据:营收同比暴涨170%,数据中心业务贡献90%营收

美东时间11月20日盘后,英伟达交出了一份让华尔街瞠目结舌的成绩单:Q3营收570.1亿美元,同比激增170%,远超市场预期的549.2亿美元;调整后每股收益1.30美元,同样碾压分析师预期的1.25美元。其中数据中心业务营收512亿美元,同比暴增204%,占总营收比重高达90%,相当于每天进账5.6亿美元!

更疯狂的是Q4指引——英伟达预计Q4营收将达到650亿美元(±2%),这一数字是什么概念?相当于2023年全年营收的1.5倍,比整个A股半导体板块2024年的总营收还要高。

黄仁勋表态掷地有声:Blackwell芯片售罄,GPU紧缺将持续到2025年底

“我们正处于AI的iPhone时刻,而Blackwell就是我们的iPhone 4。”黄仁勋在财报电话会上毫不掩饰兴奋,“GB200芯片从发布到现在,订单已经排到2026,全球数据中心都在抢产能。”他透露,目前云端GPU的交付周期已延长至6个月以上,部分客户为拿到设备甚至愿意支付30%的溢价。

值得注意的是,英伟达不仅卖芯片,还开始“卖解决方案”——搭载Blackwell的DGX GH200服务器单机售价高达200万美元,却依然被微软、谷歌、Meta等巨头疯抢,预计Q4服务器相关收入将突破100亿美元。

三、影响解读:算力需求呈指数级爆发,三大产业链迎来不可逆增长

短期:AI服务器代工率先受益,单机价值量突破200万元

英伟达的“芯片荒”直接传导到服务器代工环节。以工业富联为例,其为英伟达DGX系统提供的AI服务器单机价值量高达209万元,是普通服务器的10倍以上。更关键的是,美国最新关税豁免清单明确包含服务器整机及零部件(HTSUS编码8471),这意味着此前被压制的供应链利润将加速释放。

中期:光模块/PCB需求井喷,800G产品进入量价齐升周期

AI服务器对光模块的需求呈几何级增长:一台AI服务器需要8-16个800G光模块,而传统服务器仅需1-2个。中际旭创最新披露,其800G光模块出货量已占全球35%份额,且订单排期已到2025年Q1,毛利率提升至45%以上。PCB领域同样火爆,沪电股份的AI服务器PCB产品良率突破98%,订单金额同比增长280%。

长期:液冷/电源等配套设施成刚需,行业天花板被彻底打开

随着GPU功率从400W飙升至2000W,液冷成为刚需。英维克为英伟达HGX H20服务器定制的冷板产品已批量交付,单机液冷部件价值量超5万元。电源领域的麦格米特更是拿下英伟达GB200服务器电源80%的份额,相关业务收入预计2025年突破50亿元。

四、产业链解析:核心标的梳理,从算力硬件到配套设施

(点击股票可查看个股详情)

服务器制造与配套:直接受益GPU紧缺红利

– 核心逻辑:全球AI服务器代工龙头,微软、谷歌、Meta核心供应商,英伟达DGX GH200服务器独家代工厂,单机价值量209万元,2025年产能规划2万台,对应订单规模超400亿元。

– 最新动态:墨西哥工厂已开始量产,规避美国关税风险,Q3服务器业务营收同比增长168%。

– 核心逻辑:国内AI服务器市占率35%,与英伟达合作推出“元脑AI服务器”,单机搭载8颗GB200芯片,2025年目标出货1.2万台,对应营收超200亿元。

– 核心逻辑:国产AI服务器领军者,搭载海光信息DCU芯片,可替代部分英伟达算力,2025年政府采购订单有望突破80亿元。

– 技术壁垒:自主研发浸没式液冷技术,PUE值低至1.08,获国家超算中心订单。

PCB与半导体材料:AI服务器带动高端产品升级

– 核心逻辑:AI服务器PCB市占率全球第二(15%),为英伟达GB200服务器提供28层HDI主板,单机价值量1.2万元,2025年订单预计增长150%。

– 产能释放:昆山工厂新增产能50万平方米/年,专门生产AI服务器主板。

– 核心逻辑:英伟达GPU PCB核心供应商,产品应用于HGX H20服务器,2024年相关收入增长280%,占总营收比重提升至35%。

– 技术突破:12层GPU PCB良率提升至98%,通过特斯拉AI训练中心认证。

– 核心逻辑:AI服务器用高速覆铜板龙头,市占率全球第三(18%),为沪电股份、深南电路核心供应商,2025年产能规划1.2亿平方米。

– 价格趋势:高速覆铜板均价从2023年的80元/平方米涨至120元/平方米,毛利率提升至32%。

– 核心逻辑:PCB材料龙头,为英伟达产业链提供高端电子化学品,产品覆盖光刻胶、电子级双氧水,2025年相关业务收入预计突破15亿元。

– 客户结构:已进入沪电股份、深南电路供应链,电子化学品在AI服务器PCB领域市占率达22%。

– 核心逻辑:覆铜板核心供应商,高性能PI膜应用于英伟达GPU散热基板,2024年覆铜板业务收入同比增长95%,其中AI服务器用产品占比达40%。

– 产能扩张:绵阳基地新增5万吨覆铜板产能,专门供应北美数据中心客户。

– 核心逻辑:高多层PCB产品切入英伟达AI服务器供应链,为HGX H20提供16层电源管理PCB,单机价值量8000元,2025年订单预计增长200%。

– 技术优势:高频高速PCB产品通过英伟达ISO 9001认证,良率稳定在97%以上。

液冷与电源设备:算力密度提升催生新需求

– 核心逻辑:英伟达指定液冷部件供应商,为DGX H20提供冷板和背板,单机液冷价值量5万元,2025年订单预计超30亿元。

– 技术优势:间接冷液技术PUE值1.1,较传统风冷节能40%,获Meta、字节跳动订单。

– 核心逻辑:浸没式液冷龙头,为国家超算中心提供整机解决方案,单机价值量8万元,2025年目标营收25亿元(2024年仅5亿元)。

– 客户突破:入围华为昇腾AI服务器液冷供应商,预计Q4开始放量。

– 核心逻辑:英伟达GB200服务器电源独家供应商,单机电源价值量1.8万元,2025年出货量预计15万台,对应营收27亿元。

– 产能布局:墨西哥工厂投产,规避美国关税,电源产品毛利率达35%。

半导体与配套设备:国产化替代加速

– 核心逻辑:刻蚀机全球市占率12%,为台积电3nm工艺提供设备,间接受益英伟达芯片产能扩张,2025年订单预计增长80%。

– 技术突破:5nm刻蚀机进入量产阶段,性能比肩应用材料。

– 核心逻辑:AMD CPU/GPU封测主力供应商,与英伟达合作先进封装(CoWoS),2025年封测产能规划提升至50万片/月。

– 业绩弹性:先进封装业务毛利率达28%,是传统封测的2倍。

风险提示:供应链波动、技术迭代、地缘政治风险需警惕

需警惕美国出口管制升级、AI需求不及预期、行业竞争加剧等风险。

【风险提示】

"以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

"参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02