行业大佬放话,锂矿概念集体暴涨,背后逻辑是什么?

2025/11/17 18:07:03一、核心观点:三重逻辑驱动锂矿板块反弹

锂矿股的集体涨停并非偶然,而是价格预期反转、资金轮动与产业政策三重逻辑共振的结果。从赣锋锂业董事长的重磅预测,再到资金从锂电中下游向资源端的迁移,市场正在交易"锂价筑底回升"的强预期。短期看,板块估值修复行情有望延续;中长期则需关注2026年需求增速能否兑现30%-40%的乐观预期。

(涉及行业:【电池】,查看路径:自选→最强风口→行业;涉及概念:【锂矿】等,查看路径:自选→最强风口→概念)

二、事件解读:三大利好点燃市场情绪

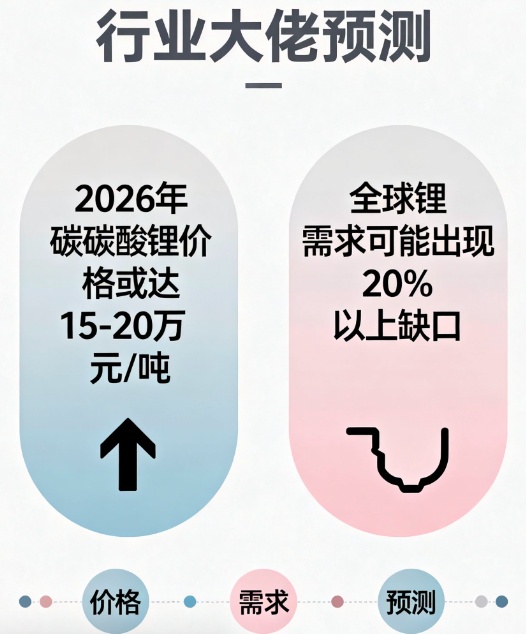

行业大佬放话:锂价或突破20万元/吨

在11月16日举办的动力电池应用国际峰会上,赣锋锂业董事长李良彬的表态成为引爆板块的导火索。他明确指出,如果2026年全球锂需求增速达到30%-40%,碳酸锂价格可能突破15万-20万元/吨。这一预测与当前10万元左右的价格形成鲜明对比,直接扭转了市场对锂价长期低迷的悲观预期。

资金轮动:从六氟磷酸锂扩散至锂矿

近期锂电板块内部出现明显的资金迁移现象。此前领涨的六氟磷酸锂(天赐材料、多氟多)、VC添加剂(永太科技、新宙邦)等中游材料股开始滞涨,而超跌的锂矿股接棒成为新主线。这种轮动逻辑清晰:在碳酸锂价格筑底预期下,资源端的业绩弹性远大于已充分涨价的中游环节。

三、影响解读:锂价反转将重塑产业链格局

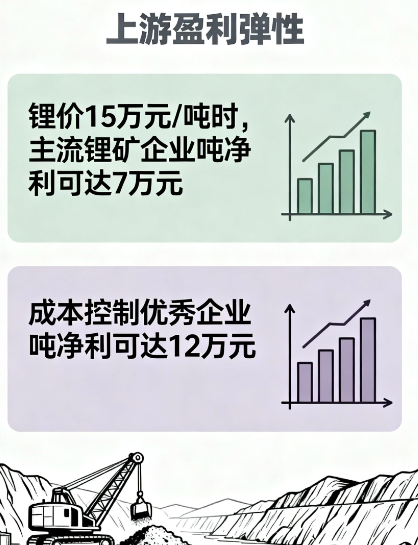

对上游:业绩弹性空间打开

若锂价如预期回升至15万元/吨,主流锂矿企业的盈利将出现爆发式增长。以赣锋锂业为例,公司现有碳酸锂产能12万吨/年,按照当前10万元价格测算,吨净利约2万元;若价格升至15万元,吨净利有望增至7万元,对应年净利润增量60亿元,相当于2023年净利润的1.5倍。

对于成本控制优秀的企业,弹性更为显著。融捷股份甲基卡锂矿的完全成本仅3万元/吨,在15万元价格下,吨净利可达12万元,较当前水平增长5倍。这种业绩弹性是资金追捧的核心原因。

对中下游:成本压力与机会并存

锂价上涨对中游电池厂和下游车企将形成一定成本压力。宁德时代2023年采购碳酸锂约50万吨,若价格上涨5万元/吨,年成本将增加250亿元,相当于其2023年净利润的40%。不过,头部企业通过长单锁价和技术进步,有望部分抵消成本压力。

值得注意的是,锂价企稳也将缓解中下游的库存减值压力。2023年动力电池企业合计计提存货跌价损失超200亿元,随着锂价回升,这一"出血点"有望转化为利润弹性。

对资本市场:风格切换与估值重塑

锂矿板块的估值体系正从"周期股"向"成长股"切换。当前板块平均PE约25倍,处于历史10%分位以下;若按2026年预期业绩计算,动态PE仅12倍,显著低于新能源赛道平均水平。随着锂价预期改善,估值修复空间巨大。

资金层面,新能源主题基金的配置比例也存在修复需求。二季度末主动型基金对锂矿股的配置比例仅2.3%,较2022年高峰时的8.5%差距明显。这种超低配状态为后续资金流入提供了空间。

四、产业链解析:核心标的投资逻辑梳理

(点击股票可查看个股详情)

盛新锂能 (002240):公司拥有四川雅江措拉锂辉石矿(储量289万吨)和江西宜春锂云母矿(储量110万吨),合计权益产能4万吨LCE。近期公告与宁德时代签订三年长单,锁定2024-2026年锂盐供应,为业绩提供保障。今日涨停主要受产能释放预期推动,公司氢氧化锂二期2万吨项目有望年底投产。

融捷股份 (002192):坐拥甲基卡锂矿核心矿区,锂辉石储量达188万吨,是国内为数不多的高品位锂矿。2023年受环保政策影响产能受限,2024年随着复产推进,锂精矿产量有望从3万吨增至8万吨,业绩弹性巨大。实控人吕向阳与比亚迪的关联关系,也使其在电池级锂盐领域具备渠道优势。

中矿资源 (002738):全球化布局的锂资源龙头,拥有加拿大Tanco锂辉石矿(储量200万吨)和津巴布韦Bikita锂矿(储量1100万吨),合计权益产能7万吨LCE。公司自给率高达80%,成本优势显著。近期公告收购阿根廷盐湖项目,进一步完善资源布局。

赣锋锂业 (002460):全球第三大锂生产商,拥有锂辉石、盐湖、锂云母等多元资源,总产能18万吨LCE。公司布局固态电池和回收业务,长期成长性突出。董事长李良彬的价格预测为板块定调,今日大涨8.7%,市值重回千亿。

天齐锂业 (002466):全球锂矿巨头,参股智利SQM(23.77%股权),拥有格林布什锂矿51%权益,资源自给率90%以上。受益于SQM分红,公司现金流充沛,2023年财务费用同比下降65%。当前PB仅1.8倍,处于历史底部区域。

盐湖股份 (000792):国内最大盐湖提锂企业,察尔汗盐湖氯化锂储量580万吨,成本仅3万元/吨。公司蓝科锂业2万吨电池级碳酸锂项目满产,2024年规划扩至3万吨。受益于青海盐湖提锂技术突破,毛利率有望从当前60%进一步提升。

江特电机 (002176):宜春锂云母龙头,拥有何家坪、牌楼等6个锂矿权,储量超300万吨。公司云母提锂技术成熟,成本控制在5万元/吨左右。2023年锂盐产量2.5万吨,2024年规划扩至4万吨,业绩增长确定性强。

永兴材料 (002756):不锈钢+锂云母双主业,宜春花桥锂矿储量170万吨,年产1.5万吨碳酸锂项目稳定运行。公司差异化竞争优势明显,锂盐产品以电池级氢氧化锂为主,专供宁德时代。2023年锂业务营收占比已达45%。

西藏珠峰 (600338)):阿根廷盐湖龙头,拥有锂钾盐湖项目(储量200万吨LCE),规划年产5万吨碳酸锂。虽然受阿根廷政策影响项目进度滞后,但盐湖提锂成本仅2万元/吨,一旦投产将释放巨大业绩弹性。

设备与材料:间接受益者

亿纬锂能 (300014):动力电池龙头,同时布局锂原电池和储能业务。公司参股金昆仑锂业和大华化工,锁定锂资源供应。随着锂价企稳,公司电池业务毛利率有望回升,今日跟涨5.2%。

西藏矿业 (000762):扎布耶盐湖独家开采权,锂储量184万吨,是全球唯一的天然碳酸锂盐湖。公司提锂技术突破后,成本降至4万元/吨,2024年规划产能2万吨,较当前提升3倍。

雅化集团 (002497):民爆+锂盐双主业,拥有四川锂矿资源,锂盐产能4.3万吨。公司与特斯拉签订长期供货协议,2024年起每年供应氢氧化锂3万吨,为业绩提供保障。今日放量涨停,量比达5倍。

藏格矿业 (000408):拥有青海盐湖锂资源,年产能2万吨,成本低至3.5万元/吨,受益盐湖提锂技术进步。

风险提示

锂价预测兑现不及预期,新能源汽车销量增速放缓

"以上内容仅供参考,所依据的软件功能、指标、计算模型存在局限性,不构成投资建议及买卖依据,亦不作未来收益保证,据此操作风险自担。股市有风险,投资需谨慎。

【风险提示】

"参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,所依据的软件功能、指标、计算模型存在局限性,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02