八部门放大招,有色金属板块上涨深度解析,附股!

2025/11/13 16:32:29一、核心观点:三重逻辑驱动有色金属板块估值重塑

有色金属板块近期集体走强,能源金属领涨,贵金属、小金属、工业金属、稀土等板块同步上扬。这轮行情背后是政策红利释放、供需格局改善和产业升级驱动的三重逻辑共振。

八部门联合印发的《有色金属行业稳增长工作方案(2025—2026年)》明确提出再生金属产量突破2000万吨目标,叠加中国有色金属工业协会预测2025年底再生金属产量将达2000万吨(2024年为1915万吨,年均增速7.2%),板块迎来政策与业绩双轮驱动。

在全球货币宽松周期、资源战略地位提升及新旧产业转型共振下,有色金属行业进入供需紧平衡驱动的新周期,走势将相对独立。(涉及行业:【能源金属、贵金属、小金属、工业金属】等,查看路径:自选→最强风口→行业;涉及概念:【有色、白银、钴、铅锌、镍】等,查看路径:自选→最强风口→概念)

二、事件解读:政策与产业双轮驱动板块升温

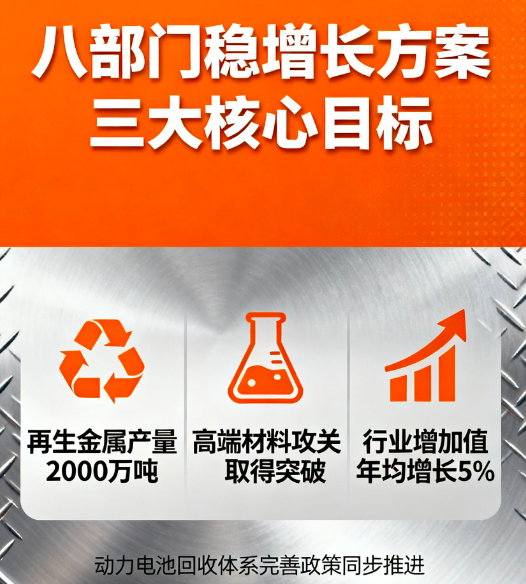

八部门稳增长方案注入强心剂

2025年最新出台的《有色金属行业稳增长工作方案》提出三大核心目标:

一是再生金属产量突破2000万吨,较2024年增长4.5%;

二是推动高端材料攻关与资源循环利用,明确将稀土、锂、钴等战略金属纳入国家储备体系;

三是行业增加值年均增长5%左右,为产业链提供确定性增长预期。

方案特别强调"完善新能源汽车动力电池回收利用体系",直接利好回收龙头企业。政策落地后,机构资金快速流入,Wind数据显示有色金属ETF近一周资金净流入达12.6亿元,创年内新高。

再生金属产量突破改写行业格局

中国有色金属工业协会数据显示,我国再生有色金属产业已实现连续五年增长,产量从"十三五"末的1450万吨跃升至2024年底的1915万吨,五年间增长32%。其中再生铜、再生铝、再生铅占国内产量比重分别达35%、28%、40%,有效缓解了国内矿产资源短缺压力。

协会会长葛红林在第二十五届再生金属国际论坛上表示,2025年将重点推进"城市矿山"开发,预计再生铜产量将突破300万吨,再生铝突破1100万吨,再生金属对进口矿产替代率将提升至38%。这一产业变革不仅降低对海外资源依赖,更通过循环经济模式提升行业利润率,格林美2024年再生业务毛利率达22%,较传统采矿业务高出8个百分点。

三、影响解读:供需紧平衡支撑价格韧性

新能源产业拉动能源金属需求爆发

全球新能源汽车与储能产业扩张催生锂、钴、镍等能源金属需求激增。据SMM数据,2025年全球动力电池装机量预计达1.2TWh,带动锂需求同比增长25%至220万吨LCE。供给端来看,智利盐湖提锂产能释放不及预期,澳大利亚矿山品味下降,导致锂价从2024年的12万元/吨回升至当前18万元/吨,天华新能、雅化集团等锂盐企业盈利空间持续修复。

更值得关注的是,钠离子电池产业化加速带来的替代效应,2025年钠电池正极材料需求预计达15万吨,带动纯碱、普鲁士蓝等上游原材料价格上涨,山东章鼓、七彩化学等概念股已提前反应。

工业金属受益于制造业复苏与基建投资

随着国内制造业PMI连续三个月位于扩张区间,工业金属需求端出现积极信号。螺纹钢社会库存连续8周下降,铜库存降至50万吨以下的五年低位。国家统计局数据显示,2025年1-2月全国固定资产投资同比增长5.8%,其中电力、热力、燃气及水生产和供应业投资增长12.3%,直接拉动铝、锌等工业金属消费。

伦敦金属交易所(LME)铜价突破9500美元/吨,创14个月新高,云南铜业、江西铜业等冶炼企业盈利改善。东方证券测算,工业金属板块2025年净利润增速有望达18%,显著高于2024年的5%。

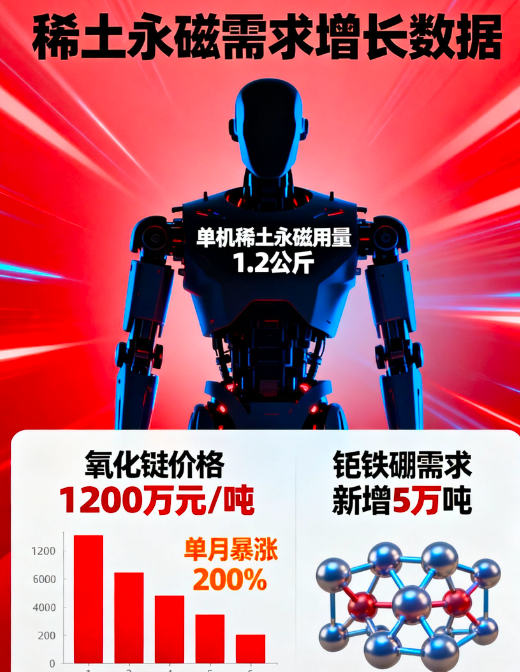

稀土永磁成为科技制造"新刚需"

在人形机器人、新能源汽车、风电等高端制造领域,稀土永磁材料需求呈现爆发式增长。特斯拉Optimus机器人单机稀土永磁用量达1.2公斤,2025年量产计划带动钕铁硼需求新增5万吨。

美国地质调查局数据显示,全球稀土储量中国占比36%,但产量占比达60%,资源垄断优势显著。近期氧化镝价格单月暴涨200%至1200万元/吨,金力永磁、中科三环等龙头企业订单排期已至2025年Q4。

政策层面,《稀土管理条例》正式实施,行业准入门槛提高,中小产能加速出清,头部企业市占率有望从当前的45%提升至2026年的60%。

四、产业链解析:四大子板块核心标的全梳理

(点击股票可查看个股详情)

能源金属:锂钴镍引领新能源赛道

核心逻辑:国内氢氧化锂龙头,产能规模达12万吨/年,全球市占率15%。与宁德时代签订长单协议,2025年氢氧化锂供应价格锁定18万元/吨,较当前市场价溢价10%。一季度净利润同比预增45%-65%,主要受益于锂价回升与产能释放。技术优势在于率先实现"锂云母-碳酸锂-氢氧化锂"全产业链布局,原材料自给率达30%,成本较行业平均低15%。

核心逻辑:全球锂资源布局最完善企业,拥有阿根廷Cauchari-Olaroz盐湖(储量700万吨LCE)、澳大利亚Mt Marion矿山等核心资产。2025年碳酸锂产能将达20万吨,氢氧化锂15万吨,金属锂3万吨,全产业链产能全球第一。同时布局固态电池领域,与QuantumScape合作研发的硫化物电解质已进入中试阶段,为长期增长提供技术壁垒。

核心逻辑:钴产业链一体化龙头,刚果(金)钴矿自给率达70%,有效对冲原料价格波动。2025年三元前驱体产能将突破50万吨,绑定宁德时代、LG新能源等大客户,全球市占率超25%。动力电池回收业务实现营收28亿元,同比增长210%,成为第二增长曲线。一季度刚果(金)矿山复产,钴产品毛利率环比提升3个百分点至22%。

核心逻辑:全球第二大钴生产商,拥有Tenke Fungurume铜钴矿(储量310万吨钴),年产钴3万吨。同时布局巴西磷矿、澳大利亚镍矿,形成"铜钴+镍钼+磷"的多元化资源矩阵。2025年镍产量预计达10万吨,受益于印尼镍矿出口政策调整。财务结构优化,2024年资产负债率降至58%,为近年来最低水平。

核心逻辑:拥有全球最优质锂矿资源——澳大利亚格林布什锂矿(储量2.1亿吨LCE),年产碳酸锂12万吨,氢氧化锂4.8万吨。技术突破"盐湖提锂+矿石提锂"双路线,生产成本低至3.5万元/吨,为行业最低水平之一。与特斯拉签订三年长单,2025年供货量占其需求的15%。定增募资150亿元扩产,投产后总产能将达30万吨/年。

工业金属:铜铝锌受益于制造业复苏

核心逻辑:国内最大铜生产商,拥有德兴铜矿等六大矿山,铜精矿自给率40%。2025年铜冶炼产能将达200万吨,全球市占率5%。布局铜箔业务,4.5微米极薄锂电铜箔通过宁德时代认证,产能2万吨/年,受益于动力电池需求增长。一季度铜价上涨带动业绩改善,预计净利润同比增长20%-30%。

核心逻辑:全球铝业龙头,电解铝产能420万吨/年,国内市占率20%。掌握"绿色铝"核心技术,云南文山电解铝项目水电自给率达80%,吨铝碳排放较行业平均低30%。布局铝加工高端化,汽车板产能50万吨/年,进入特斯拉、比亚迪供应链。一季度电解铝均价同比上涨8%,毛利率提升至18%。

核心逻辑:铜加工龙头,阴极铜产能140万吨/年,同时生产黄金、白银等贵金属。铜箔产能8万吨/年,其中6微米以下锂电铜箔占比60%,主要供应宁德时代、LG新能源。2024年黄金产量达28吨,白银1000吨,贵金属业务贡献净利润12亿元,占比25%。

核心逻辑:国内锌锗双龙头,锌产能45万吨/年,锗金属产能60吨/年(全球市占率15%)。锗作为光纤通信、红外光学核心材料,受益于5G基站建设与军工装备升级。2025年与华为签订锗单晶供应协议,价格较市场价溢价20%。一季度锌价同比上涨12%,业绩预增50%-70%。

核心逻辑:铝加工高端化代表,拥有"电解铝-热轧-冷轧-铝箔"全产业链。航空航天用铝厚板通过波音、空客认证,产能5万吨/年,国内市占率超70%。新能源汽车用铝部件供应特斯拉、蔚来,单车配套价值量2000元。2024年研发投入8.6亿元,占营收3%,研发的3系铝合金板材填补国内空白。

稀有稀土:战略资源价值重估

核心逻辑:全球最大稀土分离企业,稀土精矿产能12万吨/年,国内市占率40%。独家供应北方轻稀土,与中国稀土集团形成南北分工格局。2025年稀土精矿价格上调至2.6万元/吨,较2024年上涨13%,直接增厚利润。一季度净利润同比预增58%,主要受益于稀土价格上涨与产能释放。

核心逻辑:高性能钕铁硼磁体龙头,产能3.8万吨/年,全球市占率7.2%。产品广泛应用于新能源汽车(比亚迪、特斯拉)、风电(金风科技)、机器人(特斯拉Optimus)领域。2024年底建成具身机器人电机转子生产线,2025年相关收入预计突破5亿元。海外布局墨西哥工厂,规避关税风险,北美市场收入占比提升至20%。

核心逻辑:国内最大钨制品生产商,同时布局稀土、锂电材料业务。钨粉产能3万吨/年,全球市占率25%,硬质合金刀具进入航空航天领域。稀土冶炼分离产能1.5万吨/年,与厦门稀土集团合作开发中重稀土资源。三元材料产能5万吨/年,供应宁德时代高镍电池。

核心逻辑:稀土永磁老牌企业,磁体产能2万吨/年,风电领域市占率30%,主要客户包括金风科技、明阳智能。与特斯拉签订Optimus机器人磁体供应协议,单机用量0.8公斤,2025年订单金额预计达8亿元。一季度毛利率环比提升2个百分点至20%,主要受益于钕铁硼价格上涨。

核心逻辑:稀土全产业链布局,拥有四川德昌稀土矿(储量150万吨)、美国芒廷帕斯稀土矿(持股19%)。海外稀土进口量占国内15%,有效对冲国内配额限制。2025年与MP Materials签订长单,美国稀土精矿进口价格锁定3.2万美元/吨,较当前市场价低10%。

风险提示:

政策执行不及预期、新能源需求放缓、资源价格波动。

本文仅对个股进行静态梳理/动态点评,不作为股票推荐

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02