美股光模块业绩超预期,存储模组厂利润翻倍,AI算力军备竞赛进入白热化!附股

2025/11/7 17:34:24一、核心观点:AI算力军备竞赛进入白热化,五大产业链迎来黄金窗口

当下的AI行业正经历着前所未有的算力扩张浪潮,这轮由大模型训练和推理需求引爆的算力军备竞赛,正在重塑整个科技产业的格局。从美股光模块龙头Coherent业绩超预期,到英伟达液冷组件价格飙至40万元,每一个信号都在昭示着AI算力基础设施建设已进入加速期。

这场算力革命的背后,是三大核心驱动力在共同作用:一是以OpenAI、谷歌为代表的全球科技巨头,正不惜成本地投入巨资建设超大规模AI基础设施;二是芯片与液冷技术的突破性进展,为算力密度的指数级提升提供了可能;三是全球数据中心电力需求的爆发式增长,正在倒逼电网设备升级。

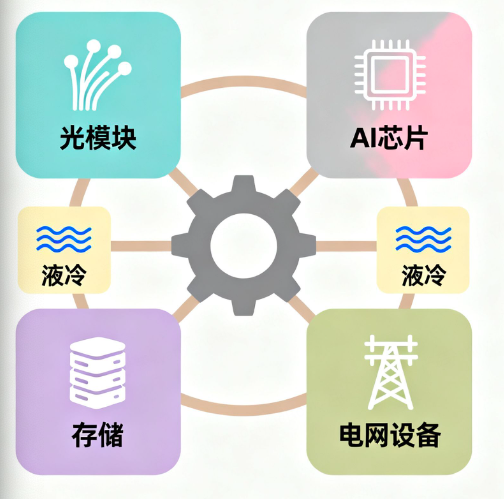

在这场算力革命中,光模块、AI芯片、液冷散热、存储芯片和电网设备五大产业链将直接受益。

(涉及行业:【半导体、元件、通信设备、其他电子、电网设备、其他电源设备等】,查看路径:自选→最强风口→行业;涉及概念:【光芯片、英伟达概念、共封装光模块CPO、智能电网、存储器、芯片概念】等,查看路径:自选→最强风口→概念)

二、事件解读:三大标志性事件揭示AI算力产业新变局

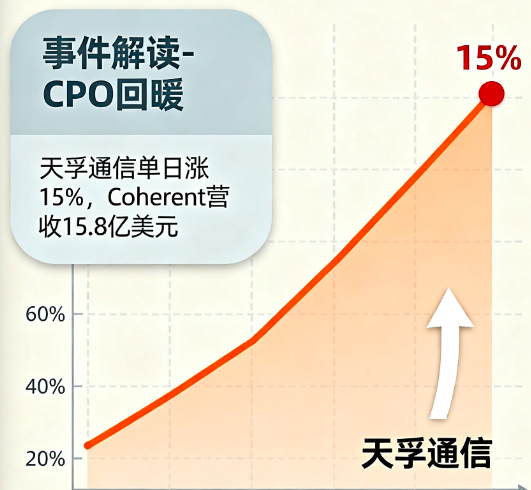

1、CPO概念局部回暖,天孚通信单日暴涨15%

11月6日,A股市场上CPO(共封装光学)概念出现局部回暖,天孚通信股价盘中一度暴涨超过15%,相关个股也纷纷冲高。这一异动背后,是美股光模块龙头Coherent公布的超预期财报带来的积极影响。

Coherent在11月6日公布的第一财季财报显示,公司营收达到15.8亿美元,超过市场预期的15.4亿美元;经调整后每股收益1.16美元,同样高于预估的1.05美元。业绩超预期的主要原因是来自AIDC(人工智能数据中心)和通信领域的强劲需求。Coherent同时表示,受益于需求的持续增长和公司产能的不断扩大,整个财政年度将继续保持强劲增长态势。

中国银河证券在最新研报中指出,AI数据中心架构的演进将持续拉动高端光模块需求,为行业带来长期成长动能。根据市场研究机构LightCounting的预测,2025年全球以太网光模块市场增速仍将保持在50%左右,随后五年将进入相对稳定阶段,年复合增长率预计维持在15%至18%。

技术演进方面,800G和1.6T时代以可插拔光模块为主流,但面向3.2T时代的高密度部署,LPO(线性直驱光学)与CPO等新型技术路径正逐步成熟。CPO技术由于将光引擎与交换机芯片共同封装,能够显著降低功耗并提高带宽密度,有望成为构建Scale-up多机架系统的关键方案。

2、阿里巴巴加码AI基建,超级AI云平台呼之欲出

在大厂AI基建投入方面,阿里巴巴集团CEO吴泳铭在2025年世界互联网大会乌镇峰会上透露,阿里巴巴正在建设超大规模AI基础设施,并将加大投入打造超级AI云。这一举措旨在以全栈技术积累向全球开发者提供领先的AI服务。

值得注意的是,阿里巴巴旗下"魔搭"社区的开发者生态已经初具规模。阿里巴巴的这一战略布局,不仅是对自身AI能力的一次全面升级,更是对整个AI生态的一次重大赋能。通过开放超级AI云平台,阿里巴巴有望吸引更多开发者和企业加入其AI生态,形成良性循环,进一步巩固其在全球AI竞赛中的地位。

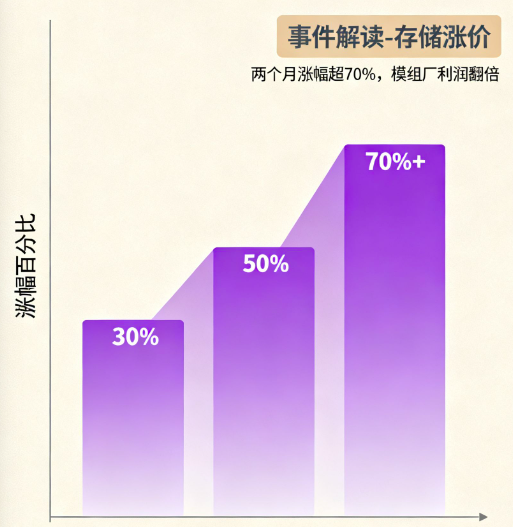

3、存储芯片涨价潮:两个月涨幅超70%,模组厂利润翻倍

"这两个月存储芯片价格累计上涨超过70%,涨势比黄金还快。"诚邦股份存储芯片子公司芯存诚邦负责人表示,"年初我们做规划的时候,全年利润可能在1600万到1800万之间,但因为涨价潮来了,将能达成3000万净利润,相当于直接翻了一倍。"深圳代理商们也忙着"搏价格",坊间传闻有投资者凑资5亿元囤货8至22TB机械硬盘,持货两个月未出手。

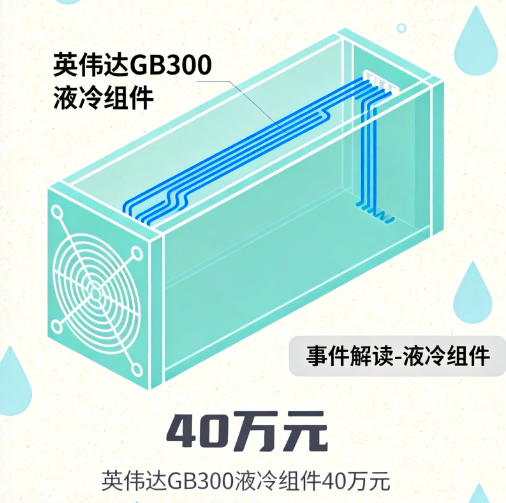

4、英伟达液冷组件价格飙至40万元:散热革命迫在眉睫

另外,英伟达液冷组件价格飙涨至40万元,反映出高端散热解决方案的供不应求。

摩根士丹利最新发布的报告显示,英伟达GB300 NVL72机架级AI系统的液冷散热组件价值高达49860美元(约合人民币近36万元),比GB200 NVL72系统高出约20%。报告还预测,下一代Vera Rubin NVL144平台的散热总价将更高,预计每个机柜的冷却组件总价值将增长17%,达到约55710美元(约合人民币近40万元)。

高盛的研究报告则指出,全球服务器冷却市场正迎来结构性增长机遇。随着AI服务器出货量预期上调及液冷渗透率快速提升,预计2025-2027年全球服务器冷却总市场规模将实现111%、77%、26%的逐年增长,2027年将达到176亿美元。其中,AI训练服务器冷却市场增长最为迅猛,预计从2024年的15亿美元扩张至2027年的124亿美元,年复合增长率高达101%。

这些数据表明,随着AI芯片算力的指数级提升,散热问题已经成为制约数据中心算力密度提升的关键瓶颈。液冷技术作为解决这一问题的最佳方案,正迎来爆发式增长的机遇期。

三、影响解读:AI算力革命将重塑科技产业格局

1、算力需求呈指数级增长,数据中心建设迎来新周期

AI算力革命最直接的影响,就是全球数据中心建设进入了一个新的周期。微软CEO与OpenAI CEO在近期的一次联合采访中明确表示,当前人工智能行业面临的问题并非算力过剩,而是缺乏足够的电力来支撑所有GPU运行。这一观点道出了当前AI发展的核心矛盾:算力需求的增长速度已经超过了电力供应和散热能力的提升速度。

为了应对这一挑战,全球科技巨头纷纷加大了对数据中心的投入。根据彭博社的预期,2025年Meta、谷歌、微软、亚马逊的资本开支将分别同比增加60%、43%、45%和20%。这种级别的资本投入,无疑将带动整个数据中心产业链的繁荣。

2、技术路径加速迭代,行业竞争进入新阶段

AI算力革命正在加速推动相关技术路径的迭代。在光模块领域,从400G到800G,再到未来的1.6T、3.2T,技术升级的步伐明显加快。CPO、LPO等新型封装技术的出现,更是颠覆了传统的光模块设计理念,为行业带来了新的增长点。

在AI芯片领域,竞争同样激烈。除了传统的芯片巨头如英伟达、AMD外,特斯拉等新进入者的加入,将进一步加剧市场竞争。这种竞争不仅体现在性能上,还将延伸到成本、功耗、生态等多个维度。

液冷散热技术的发展同样日新月异。从冷板式到浸没式,从单相到双相,各种液冷方案层出不穷。技术路线的多元化,为不同规模、不同场景的数据中心提供了更多选择,但同时也增加了行业的不确定性。

3、电力需求爆发式增长,电网设备升级迫在眉睫

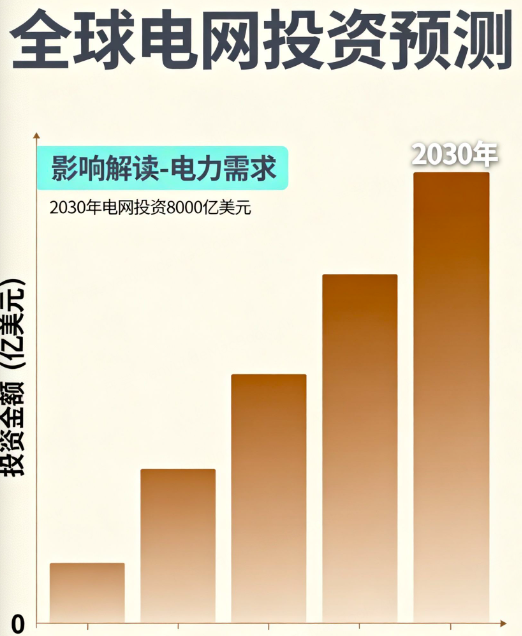

AI算力革命带来的另一个深远影响,是全球电力需求的爆发式增长。国际能源署预测,2023年至2030年,全球电网年均投资额将提升至5000亿美元,到2030年接近8000亿美元,年复合增长率达到12.6%。这一数据反映出,电网升级已经成为全球范围内的迫切需求。

瑞银最新发布的研究报告大幅上调了对中国2028年至2030年电力需求增长的预测。这一调整主要是考虑到AI数据中心、新能源车等新兴产业的快速发展。电网设备板块近期的强势表现,正是市场对这一趋势的提前反应。

三、产业链解析:五大核心环节及标的推荐

(点击个股可查看股票详情)

光模块:AI算力的"高速公路"

光模块作为数据中心内部及数据中心之间的"高速公路",是AI算力基础设施的关键组成部分。随着AI算力需求的爆发,高速光模块的市场需求也在快速增长。

中际旭创 (300308):全球光模块龙头,800G产品量产供应微软/谷歌,AI数据中心建设核心受益标的。

天孚通信 (300394):光模块核心器件隐形冠军,CPO技术领域积累深厚,有望在技术迭代中占据优势。

新易盛 (300502):高速光模块技术实力雄厚,100G-800G产品矩阵完善,AI数据中心需求直接拉动增长。

光迅科技 (002281):国内光通信器件龙头,光芯片自主研发能力突出,产业链垂直整合优势明显。

AI芯片:AI算力的"发动机"

AI芯片是AI算力的核心"发动机",其性能直接决定了AI模型的训练和推理效率。随着大模型规模的不断扩大,对AI芯片的需求也在持续攀升。

寒武纪-U (688256):国内AI芯片领军企业,云端训练和推理芯片技术积累深厚,新一代思元芯片已实现商用落地。

海光信息 (688041):高性能计算芯片领域竞争力强,CPU和DCU产品已在国内超算中心广泛应用。

兆易创新 (603986):存储芯片龙头企业,MCU产品在边缘AI计算领域应用前景广阔,多产品线协同发展。

中科创达 (300496):AI边缘计算解决方案专家,与芯片厂商深度合作,提供从硬件到软件的一站式服务。

液冷散热:AI算力的"空调系统"

随着AI芯片算力密度的指数级提升,液冷散热已经成为数据中心不可或缺的关键技术。液冷散热系统的市场需求正在快速增长,相关企业将直接受益。

英维克 (002837):精密温控解决方案领先企业,英伟达指定液冷部件供应商,数据中心全场景产品覆盖。

高澜股份 (300499):电力电子冷却领域技术领先,液冷方案已成功应用于多个超算中心和AI数据中心项目。

中科曙光 (603019):服务器与液冷技术一体化解决方案提供商,子公司曙光数创浸没式液冷国内市场领先。

网宿科技 (300017):CDN龙头企业转型数据中心散热领域,液冷技术布局加速,有望抢占AI散热市场份额。

存储芯片:AI算力的数据"仓库"

AI大模型的训练和推理需要海量的数据存储支持,存储芯片作为数据的"仓库",其重要性不言而喻。近期存储芯片价格的持续上涨,反映出市场对存储需求的乐观预期。

深科技 (000021):国内存储封测龙头,为SK海力士等提供DRAM封装服务,受益于存储芯片价格上涨和国产化替代加速。

江波龙 (301308):存储解决方案提供商,嵌入式存储和移动存储产品布局完善,AIoT时代增长潜力大。

北京君正 (300223):收购北京矽成切入存储芯片市场,DRAM和SRAM产品在汽车电子领域应用广泛。

澜起科技 (688008):内存接口芯片全球龙头,DDR5产品技术领先,AI服务器内存需求增长直接受益。

电网设备:AI算力的"电力动脉"

AI数据中心的大规模建设,对电力供应提出了更高的要求,电网设备的升级改造势在必行。电网设备企业将直接受益于这一轮电力基础设施升级。

国电南瑞 (600406):电力自动化领域龙头企业,调度自动化和继电保护产品保障AI数据中心电力可靠性。

特变电工 (600089):输变电设备领域领军企业,变压器产品市场占有率高,特高压建设与数据中心需求双轮驱动。

金盘科技 (688676):高端电力设备制造商,干式变压器和储能变流器在数据中心领域应用前景广阔。

思源电气 (002028):输变电设备知名企业,开关设备、变压器等多品类产品,全面受益电网升级和数据中心建设。

风险提示:技术迭代快、算力需求波动、政策监管风险。

本文仅对个股进行静态梳理/动态点评,不作为股票推荐

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02