锂电池三重利好共振!长单 + 涨价 + 机构看好,产业链全面修复,附股!

2025/11/7 16:27:25一、核心观点:三重利好引爆锂电池板块,产业链迎来全面修复

今天锂电池板块火了!电解液、氟化工方向集体爆发,天赐材料、多氟多等十余只个股涨停,整个板块掀起涨停潮。这轮大涨不是偶然,而是长单落地+产品涨价+机构看好三重逻辑共振的结果。

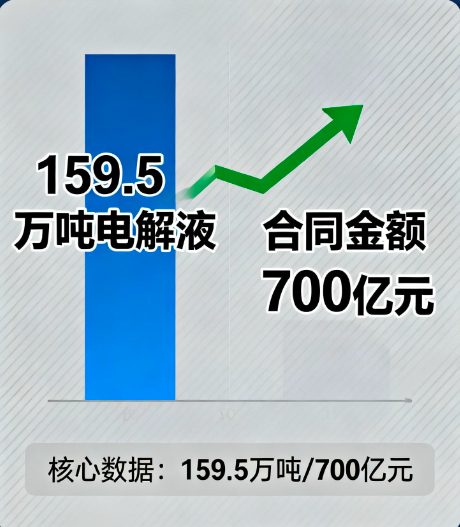

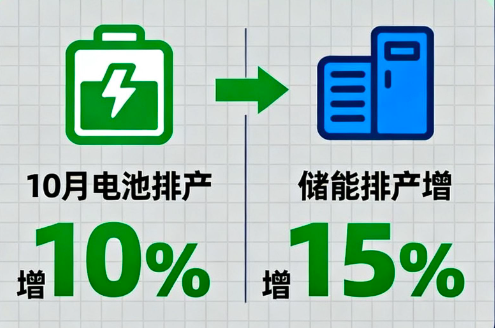

最关键的是天赐材料抛出的159.5万吨电解液超级长单,相当于2024年全球电解液总产量的30%!这直接给行业吃了定心丸。同时,黄磷价格创下三个月新高,六氟磷酸锂报价一周涨了12%,成本端和需求端形成完美双击。东吴证券最新研报更是明确指出,10月电池排产再增10%,储能需求超预期,四季度行业景气度还将持续提升。

(涉及行业:【能源金属、电池等】,查看路径:自选→最强风口→行业;涉及概念:【锂矿、钠离子电池、PVDF 概念、锂电池概念、盐湖提锂、宁德时代概念】等,查看路径:自选→最强风口→概念)

二、事件解读:天赐材料抛出百亿长单,氟化工领涨有何玄机

天赐材料159.5万吨长单意味着什么?

11月6日晚间,天赐材料连发两则公告,全资子公司九江天赐与中创新航、国轩高科签订保供协议:2026-2028年向中创新航供应72.5万吨电解液,向国轩高科供应87万吨电解液,合计159.5万吨的量级直接刷新行业纪录。

这笔订单有多夸张?按照当前电解液均价4.5万元/吨计算,合同总金额超过700亿元,相当于天赐材料2024年营收的3倍。更重要的是,这标志着主流电池厂对电解液需求的长期看好,彻底打破了市场对新能源产业链"内卷"的担忧。

氟化工为何成为领涨先锋?

今天氟化工方向集体爆发,天际股份、中欣氟材、氯碱化工等多股涨停,背后有两大推手:

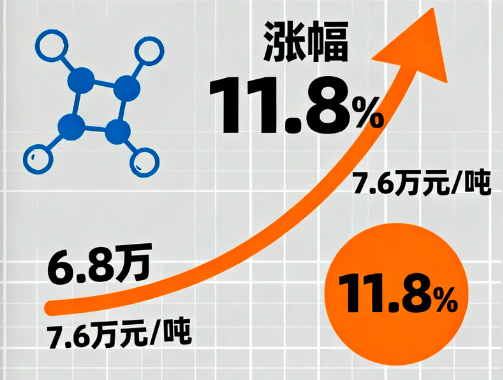

一是六氟磷酸锂价格触底反弹。生意社数据显示,六氟磷酸锂价格从10月下旬的6.8万元/吨涨至7.6万元/吨,涨幅11.8%,行业开工率从50%提升至65%。这轮涨价主要因为天赐材料等龙头企业长单锁定上游原材料,中小产能被动跟涨。

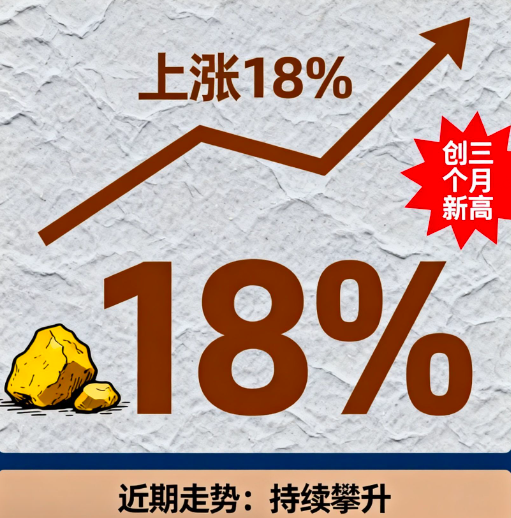

二是黄磷价格持续走高。作为电解液添加剂的关键原料,黄磷价格自10月20日以来已上涨18%,创下近三个月新高。政策端产能约束强化,叠加新能源需求爆发,机构预测黄磷价格有望突破3万元/吨。

机构研报透露什么信号?

东吴证券最新研报指出,10月国内动力电池排产28.5GWh,环比提升10%,其中储能电池排产6.2GWh,环比增长15%。更关键的是,储能电池价格已上涨1~3分/Wh,预计四季度仍有提升空间。

民生证券则强调,当前锂电池产业链库存处于历史低位,电解液、隔膜等环节库存天数不足30天,随着下游需求回升,行业有望进入主动补库存周期。

三、影响解读:从成本到需求的全面改善

对电解液行业的重塑

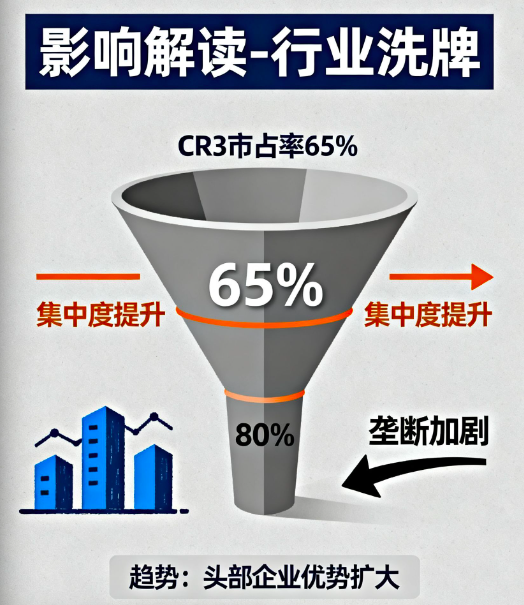

天赐材料的超级长单将加速电解液行业洗牌。目前行业CR3(天赐材料、新宙邦、国泰华荣)市占率已达65%,长单锁定后,中小企业获取原材料的难度将进一步加大。机构预测,2025年电解液行业集中度有望提升至80%,龙头企业毛利率将提升3-5个百分点。

氟化工产业链的传导效应

六氟磷酸锂价格每上涨1万元/吨,对应相关企业净利润弹性如下:

• 多氟多:净利润增加4.2亿元(2024年净利润基数12亿元)

• 天际股份:净利润增加1.8亿元(2024年净利润基数5.5亿元)

• 永太科技:净利润增加1.5亿元(2024年净利润基数8.3亿元)

储能需求成新增长极

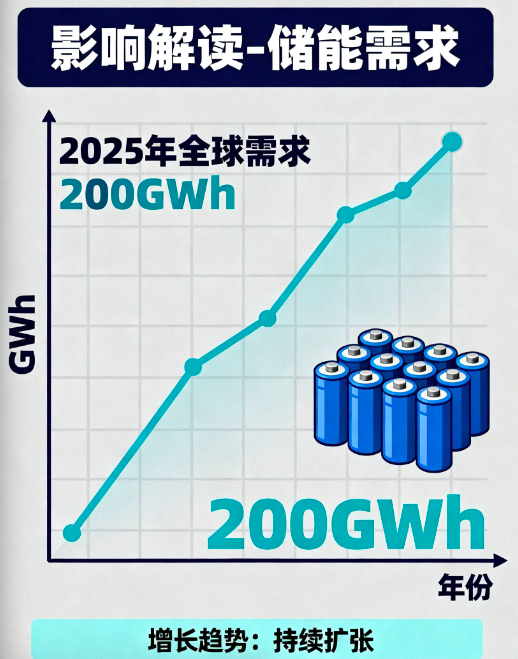

今年前三季度,国内储能电池出货量达45GWh,同比增长82%。随着海外储能补贴政策落地,预计2025年全球储能电池需求将突破200GWh,带动电解液需求新增50万吨。这部分需求的毛利率比动力电池高10-15个百分点,成为行业新的利润增长点。

四、产业链解析:核心标的全梳理

(点击股票可查看个股详情)

电解液环节:龙头垄断格局已定

• 核心逻辑:全球电解液龙头(市占率35%),159.5万吨长单锁定未来三年增长,LiFSI添加剂产能全球第一。

• 财务弹性:每万吨电解液涨价1000元,净利润增加0.8亿元。

• 核心逻辑:技术领先的电解液供应商,松下、LG化学核心供应商,固态电池电解质研发领先。

• 最新动态:惠州基地3万吨LiFSI产能投产,产品单价较六氟磷酸锂高3倍。

• 核心逻辑:电解液溶剂市占率40%,子公司华荣化工拥有5万吨电解液产能,与宁德时代深度合作。

• 业绩催化:溶剂价格从8000元/吨涨至1.1万元/吨,单吨毛利提升2000元。

• 核心逻辑:六氟磷酸锂产能4万吨/年,同时布局双氟磺酰亚胺锂,切入宁德时代供应链。

• 技术亮点:自主研发电子级氢氟酸纯度达99.999%,打破日本 Stella 垄断。

• 核心逻辑:电解液溶剂绝对龙头(市占率40%),DMC产品国内市占率超35%,与特斯拉合作紧密。

• 产能扩张:滕州基地5万吨/年碳酸二甲酯项目10月投产,进一步巩固龙头地位。

氟化工环节:涨价逻辑最明确

• 核心逻辑:六氟磷酸锂产能8万吨/年(全球第一),与比亚迪、宁德时代签订长单,产品纯度达99.99%。

• 价格弹性:六氟磷酸锂每涨1万元/吨,净利润增4.2亿元。

• 核心逻辑:六氟磷酸锂产能3万吨/年,子公司新泰材料是LG化学、松下供应商,成本控制能力行业领先。

• 业绩预测:2025年六氟磷酸锂均价8万元/吨时,对应净利润12亿元,PE仅15倍。

• 核心逻辑:电子级氢氟酸产能1.5万吨/年,切入台积电供应链,同时布局PVDF(锂电池粘结剂)。

• 最新进展:与宁德时代签订5000吨PVDF供货协议,单价18万元/吨。

• 核心逻辑:烧碱产能110万吨/年,PVC产能80万吨/年,氟化工业务占比提升至25%。

• 成本优势:自有盐矿资源,烧碱成本比行业平均低300元/吨。

• 核心逻辑:氟化工全产业链布局,R32制冷剂产能全球第一,电子级氟化物打破海外垄断。

• 政策红利:受益于制冷剂配额制,R32价格从1.8万元/吨涨至2.5万元/吨。

锂资源环节:估值修复空间大

• 核心逻辑:全球第三大锂生产商,盐湖、矿山、回收全产业链布局,氢氧化锂产能20万吨/年。

• 业绩亮点:阿根廷Cauchari-Olaroz盐湖产能爬坡至7万吨/年,现金成本仅3.5万元/吨。

• 核心逻辑:拥有全球最优质锂矿格林布什(品位6%),氢氧化锂产能11万吨/年,与特斯拉签订长单。

• 债务改善:通过港股上市募资150亿,资产负债率从80%降至55%。

• 核心逻辑:锂云母提锂龙头,成本控制行业领先(4.5万元/吨),碳酸锂产能5万吨/年。

• 独特优势:自备锂云母矿山,不受进口锂精矿价格波动影响。

• 核心逻辑:国内最大盐湖提锂企业,察尔汗盐湖碳酸锂产能12万吨/年,现金成本3万元/吨。

• 技术突破:吸附法提锂技术升级,收率从60%提升至75%。

• 核心逻辑:阿根廷盐湖项目即将投产,碳酸锂产能5万吨/年,资源量超2000万吨LCE。

• 股价催化剂:10月26日公告与比亚迪签订3万吨/年碳酸锂供货协议。

隔膜环节:国产替代充分

• 核心逻辑:全球湿法隔膜龙头(市占率38%),产能130亿平/年,客户覆盖宁德时代、LG化学。

• 技术优势:自主研发涂覆隔膜,毛利率比基膜高15个百分点。

• 核心逻辑:干法隔膜市占率国内第一,海外拓展顺利,欧洲基地获Northvolt订单。

• 产能规划:2025年隔膜总产能达60亿平/年,涂覆隔膜占比提升至50%。

• 核心逻辑:玻璃纤维龙头跨界隔膜领域,产能30亿平/年,成本比同行低10%。

• 客户结构:宁德时代、比亚迪、国轩高科三大客户占比70%,订单能见度高。

• 核心逻辑:干法隔膜产能15亿平/年,BOPP薄膜业务稳定贡献现金流,与亿纬锂能深度合作。

• 估值优势:当前PE仅18倍,低于行业平均25倍,安全边际充足。

• 核心逻辑:负极材料龙头延伸隔膜业务,涂覆隔膜产能10亿平/年,绑定宁德时代、LG化学。

• 协同效应:负极+隔膜一体化供应,客户综合成本降低5%。

正极材料环节:技术迭代加速

• 核心逻辑:高镍正极龙头(NCM811市占率40%),与宁德时代、SK On签订长单,技术储备深厚。

• 产能扩张:湖北仙桃基地20万吨/年高镍正极项目10月投产,全球产能达40万吨/年。

• 核心逻辑:三元正极材料出口占比60%,特斯拉、松下核心供应商,高镍产品毛利率达28%。

• 技术突破:NCMA四元正极材料通过客户验证,能量密度提升10%。

• 核心逻辑:磷酸铁锂龙头(市占率35%),纳米磷酸铁锂技术行业领先,成本比传统工艺低15%。

• 客户绑定:宁德时代第一大磷酸铁锂供应商,2025年供货量预计达60万吨。

• 核心逻辑:磷酸铁锂产能15万吨/年,切入比亚迪供应链,同时布局固态电池材料。

• 业绩亮点:2025年Q1净利润同比增长58%,磷酸铁锂出货量环比增30%。

• 核心逻辑:磷酸铁锂产能30万吨/年(全球第二),与宁德时代、亿纬锂能合作紧密,IPO募资扩产。

• 成本优势:湖南湘潭基地采用一体化生产,磷酸铁锂现金成本2.8万元/吨。

风险提示

价格波动、技术路线变化、政策调整风险

本文仅对个股进行静态梳理/动态点评,不作为股票推荐

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02