A股“四力”火了!算力、运力、存力、电力板块集体大涨,解读产业链投资机遇!

2025/11/6 17:34:21一、核心观点:算力革命引爆硬件投资浪潮

今天A股市场上演了一场科技狂欢!上证指数强势站上4000点,算力、运力、存力、电力这"四力"板块集体爆发,成为市场最亮眼的风景线。这不是偶然,而是AI算力需求井喷带来的必然结果。随着大模型训练和应用的加速,算力需求正以指数级增长,直接带动了从AI芯片到光模块、从服务器到存储设备的全产业链繁荣。

更重要的是,这场算力革命不是昙花一现。美国AMD公司获得对华出口许可,叠加国内数据中心建设提速,再加上美股光模块企业业绩超预期,多重利好形成共振,预示着算力硬件的高景气度将持续。对于投资者来说,这既是盛宴也是考验,选对赛道和标的至关重要。

(涉及行业:【半导体、元件、其他电子、通信设备等】,查看路径:自选→最强风口→行业;涉及概念:【光芯片、高带宽存储器HBM、光子芯片、共封装光模块CPO、AI算力芯片、博通概念、国家大基金持股、光通信、AIPC、第四代半导体等】等,查看路径:自选→最强风口→概念)

二、事件解读:三大引擎驱动算力硬件走强

1、"四力"板块大涨的底层逻辑

今天的盘面太精彩了!算力、运力、存力、电力这"四力"板块就像四架引擎,共同拉动科技股起飞。算力方面,海光信息、寒武纪等AI芯片概念股上午就开始表现了;运力领域,中际旭创、源杰科技等光模块龙头也有所表现;存力板块,存储芯片概念股集体爆发,德明利、香农芯创等多股涨停;电力板块也不甘示弱,潍柴动力开盘秒涨停,市值突破1571亿元。

这背后是AI产业发展到一定阶段的必然结果。训练一个千亿参数的大模型,需要上万张GPU同时工作,对算力的需求是天文数字。而算力上去了,数据传输(运力)、数据存储(存力)和电力供应(电力)自然也要跟上,形成了"四力"协同发展的局面。可以说,AI大模型就像一个超级吃货,算力是它的主食,运力是它的饮料,存力是它的冰箱,电力则是厨房的灶台,缺一不可。

2、芯片股爆发的双重催化剂

芯片股尤其是与AI相关的芯片公司,几乎全线飘红。这背后有两个关键催化剂:一是AMD获得对华出口许可,二是国内数据中心建设加速。

AMD的MI308 AI芯片获得出口许可,这对国内AI算力建设来说是个重大利好。虽然高端AI芯片的进口限制还在,但至少部分缓解了算力紧张的局面。更重要的是,这释放了一个积极信号,即中美在科技领域的博弈可能出现阶段性缓和,有利于产业链稳定。

与此同时,国内数据中心建设正在加速推进。三大运营商和互联网巨头纷纷加大投入,阿里云、腾讯云、百度智能云等都在扩建AI数据中心。这直接拉动了对服务器芯片、存储芯片等的需求,相关公司自然受益。

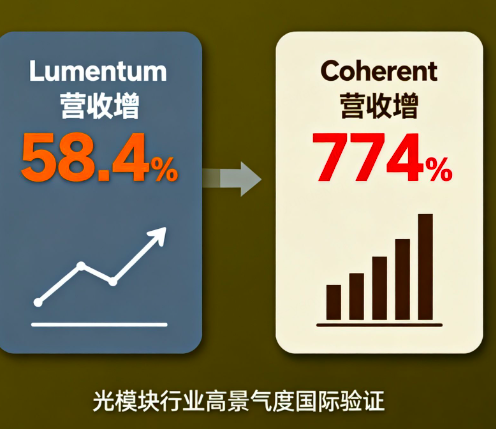

3、算力硬件走强的国际印证

美股光模块企业最新发布的财报太给力了!Lumentum 2026年第一季度营收同比增长58.4%,Coherent更是猛增774%,业绩大超市场预期。这给A股的算力硬件板块注入了强心剂。

光模块是AI数据中心的关键组件,800G光模块的需求随着AI服务器的放量而激增。美股公司的业绩超预期,充分证明了全球算力建设的高景气度。而中国企业在光模块领域具有很强的竞争力,中际旭创、新易盛等公司的技术水平和产能规模都位居全球前列,自然会跟随行业一起成长。

三、影响解读:算力浪潮重塑科技产业格局

1、对产业链上下游的全方位拉动

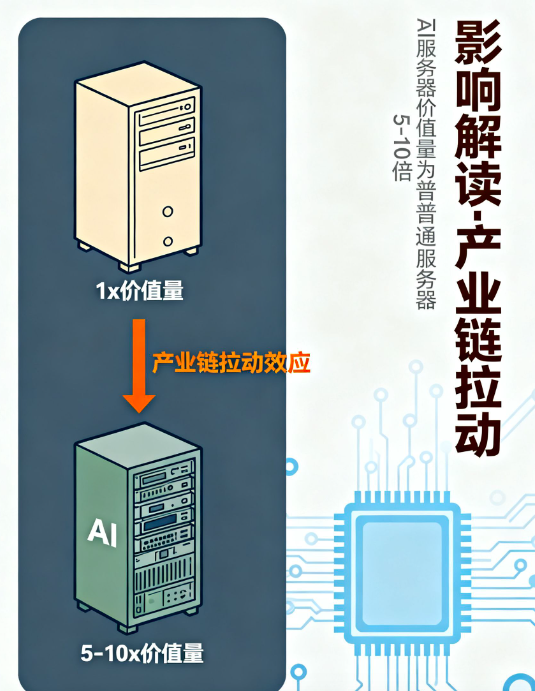

算力硬件的爆发不是孤立事件,而是会产生多米诺骨牌效应,拉动整个产业链上下游共同发展。最直接的是上游的半导体设备和材料行业,随着芯片需求增加,半导体设备公司的订单会持续增长。同时,中游的PCB、连接器等零部件供应商也会受益。下游的云计算服务商虽然短期内会因为硬件投入增加而承压,但长期来看,算力提升会带来更多的应用场景和收入增长点。

举个例子,AI服务器的放量不仅带动了CPU、GPU的需求,还会增加对高速PCB、散热系统、电源管理芯片等的需求。一台AI服务器的价值量是普通服务器的5-10倍,这意味着整个产业链的价值量都会大幅提升。

2、对市场整体风格的深远影响

算力硬件的崛起正在改变A股的市场风格。过去几年,市场要么追捧消费白马,要么炒作新能源赛道,而现在,科技股尤其是算力相关的硬件股正在成为新的市场主线。这种风格转换不是短期现象,而是由产业趋势决定的长期变化。

随着AI技术的不断突破和应用场景的持续拓展,算力需求将长期存在,相关硬件公司的业绩增长也会更具确定性。这会吸引更多机构资金配置科技板块,形成良性循环。对于普通投资者来说,及时调整思路,跟上产业趋势,才能在这场变革中把握机会。

3、对全球科技竞争格局的影响

算力已经成为国家科技竞争力的核心指标之一。中美两国在AI算力领域的竞争日趋激烈,这既是挑战也是机遇。一方面,我们要看到国内在高端芯片等领域还存在"卡脖子"问题;另一方面,也要认识到中国在光模块、服务器制造等领域已经具备全球竞争力。

AMD获得对华出口许可,虽然短期内缓解了算力紧张,但也提醒我们自主可控的重要性。未来,国产替代和技术创新将成为算力硬件板块的两条主线。那些能够在核心技术上取得突破的公司,必将在全球科技竞争中占据有利地位。

四、产业链解析:五大环节核心标的及关注逻辑

(点击股票可查看个股详情)

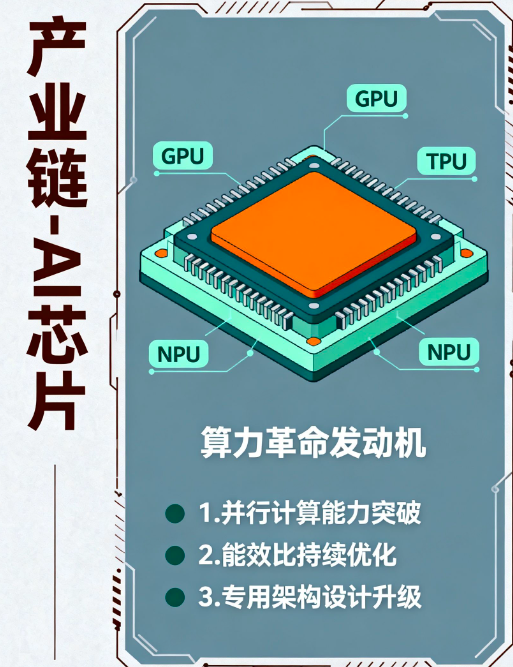

1、AI芯片:算力革命的"发动机"

AI芯片是整个算力产业链的核心,就像发动机一样驱动着整个系统运转。这个环节有5家公司值得重点关注:

海光信息 (688041):国内x86服务器芯片龙头,产品性能不断提升,已经在国内政务、金融等领域实现规模化应用。随着AI服务器需求增加,公司有望持续受益。

寒武纪-U (688256):AI芯片设计的先行者,虽然业绩还未完全释放,但技术实力不容小觑。公司的思元系列芯片已经在多个AI场景得到应用,随着算力需求爆发,未来增长潜力巨大。

兆易创新 (603986):虽然以存储芯片为主业,但公司在AI芯片领域的布局值得期待。凭借在半导体设计领域的积累,公司有望在边缘计算等细分市场占据一席之地。

景嘉微 (300474):国内GPU领域的领军企业,自主研发的JM系列GPU已经在多个领域实现替代。随着AI训练和推理需求增加,公司的产品有望迎来放量。

中科创达 (300496):虽然不是纯芯片公司,但在AI软件栈和边缘AI领域具有很强的竞争力。公司与多家芯片厂商合作,能够提供从硬件到软件的一体化解决方案。

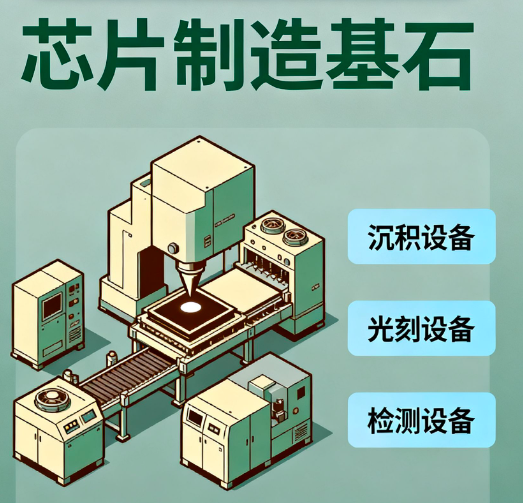

2、半导体设备:芯片制造的"光刻机"

半导体设备是芯片产业的基石,没有先进的设备,就不可能有强大的芯片产业。这个环节的投资逻辑非常清晰:

北方华创 (002371):国内半导体设备龙头,产品覆盖刻蚀机、薄膜沉积设备等多个领域。随着国内晶圆厂扩产和国产化率提升,公司的订单有望持续增长。

中微公司 (688012):全球领先的刻蚀设备供应商,技术水平已经接近国际一流。在先进制程和第三代半导体领域,公司的产品具有很强的竞争力。

沪硅产业 (688126):国内硅片龙头,打破了国外对300mm大硅片的垄断。随着国内晶圆厂产能扩张,公司的市场份额有望持续提升。

拓荆科技 (688072):专注于薄膜沉积设备,产品性能达到国际先进水平。在AI芯片和功率器件等领域,公司的设备已经得到广泛应用。

长川科技 (300604):国内半导体测试设备龙头,产品覆盖测试机、分选机等。随着芯片产能扩张和良率提升需求增加,公司的业绩有望持续增长。

光模块:数据传输的"高速公路"

光模块是AI数据中心的关键组件,就像高速公路一样,决定了数据传输的速度和容量。这个环节有5家公司值得关注:

中际旭创 (300308):全球光模块龙头,800G产品已经批量出货。随着AI数据中心建设加速,公司的高毛利产品占比有望提升,带动业绩增长。

新易盛 (300502):光模块领域的技术领先者,产品矩阵丰富。公司在400G/800G领域的竞争力不断增强,客户结构持续优化。

光迅科技 (002281):国内光芯片龙头,垂直整合优势明显。公司在光芯片领域的自主创新,为其在高端光模块市场的竞争提供了有力支撑。

华工科技 (000988):激光技术与光通信结合的典范,在光模块领域具有独特优势。公司的数通光模块产品正在快速放量,有望成为新的增长点。

源杰科技 (688498):专注于光芯片的创新企业,产品性能不断提升。随着国内光芯片国产化率提升,公司有望在细分市场实现突破。

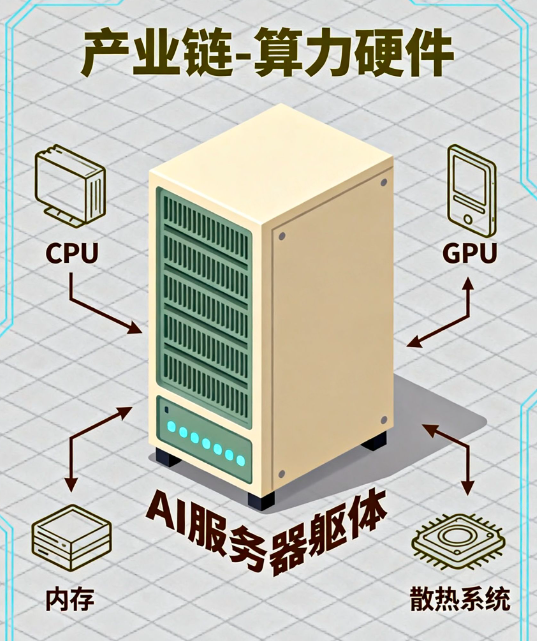

算力硬件:AI服务器的"躯体"

算力硬件是AI服务器的躯体,直接决定了算力的规模和效率。这个环节的投资机会主要集中在:

工业富联 (601138):全球AI服务器代工龙头,客户包括苹果、亚马逊、微软等科技巨头。随着AI服务器需求爆发,公司的产能利用率和毛利率都有望提升。

浪潮信息 (000977):国内服务器龙头,在AI服务器领域布局领先。公司的AI服务器产品已经批量交付,受益于国内数据中心建设提速。

中科曙光 (603019):高性能计算领域的领军企业,在AI服务器和存储领域都有很强的竞争力。公司的自主可控服务器产品在政务、金融等领域具有独特优势。

神州数码 (000034):通过收购鼎捷软件,切入工业互联网和AI领域。公司的AI服务器业务增长迅速,有望成为新的业绩增长点。

拓维信息 (002261):与华为深度合作,在鲲鹏服务器领域具有先发优势。随着华为生态的不断完善,公司的服务器业务有望持续增长。

存储芯片:数据时代的"粮仓"

存储芯片就像数据时代的粮仓,负责存储海量的信息。这个环节有5家公司值得关注:

兆易创新 (603986):国内NOR Flash龙头,产品广泛应用于物联网、汽车电子等领域。公司的DRAM产品也在稳步推进,有望成为新的增长点。

北京君正 (300223):存储与模拟芯片双轮驱动,产品在汽车电子、AIoT等领域应用广泛。公司的存储芯片业务受益于AIoT市场的快速增长。

澜起科技 (688008):内存接口芯片全球龙头,技术实力雄厚。随着DDR5内存的普及,公司的产品有望迎来量价齐升。

香农芯创 (300475):存储芯片设计与分销双轮驱动,客户资源丰富。公司的存储芯片产品在工业控制、汽车电子等领域具有很强的竞争力。

风险提示:技术迭代与政策变化风险并存

算力硬件板块虽然前景光明,但也面临不少风险。技术迭代速度快,产品更新换代频繁,如果公司研发跟不上,很容易被淘汰。同时,国际贸易政策变化也可能影响产业链供应,投资者需警惕相关风险。

本文仅对个股进行静态梳理/动态点评,不作为股票推荐

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02