2026 AI硬件爆发前夜:从大摩报告看服务器产业链投资机遇

2025/11/4 17:57:10一、核心观点:AI算力军备竞赛引爆硬件革命

2026年将成为AI服务器硬件的"超级升级年"!摩根士丹利最新研报指出,随着英伟达Vera Rubin平台和AMD Helios项目落地,AI服务器机柜需求将从2025年的2.8万台飙升至2026年的6万台,实现翻倍增长。更震撼的是,电源解决方案价值量将暴增10倍,液冷成为标配后单机柜散热价值突破5万美元。

这场由算力密度飙升引发的硬件革命,正推动服务器产业链从"组装代工"向"高端制造"全面升级,ODM/电源/液冷/PCB四大环节将迎来价值重构。

二、事件解读:大摩报告揭示三大核心催化剂

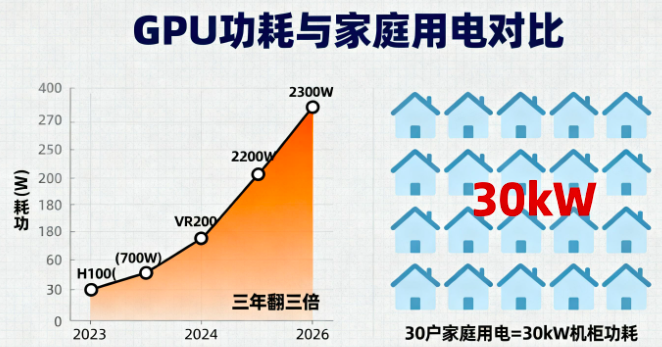

GPU功耗飙升倒逼硬件重构

英伟达GPU的功耗演进正在改写行业规则!从H100的700W到GB200的1200W,再到2026年VR200平台的2300W,三年功耗翻三倍的节奏让传统服务器架构彻底过时。

大摩测算显示,单个Vera Rubin机柜的总功耗将突破30kW,相当于30户家庭的用电需求,这直接催生了800V高压直流电源架构的普及,也让液冷从"可选配置"变成"生死刚需"。

整机柜设计重塑产业格局

服务器正从"单GPU升级"转向"整机柜集成"!广达、富士康等头部ODM厂商已主导GB200机柜供应,其"计算托盘+交换机托盘"的一体化设计,使单机柜GPU数量从当前的8颗跃升至144颗。

这种变革让ODM的单机价值量从5万美元暴涨至20万美元,毛利率也从5%提升至12%。更关键的是,英伟达NVL144平台采用的"液冷+高压电源"一体化方案,将带动产业链进入技术壁垒更高的新阶段。

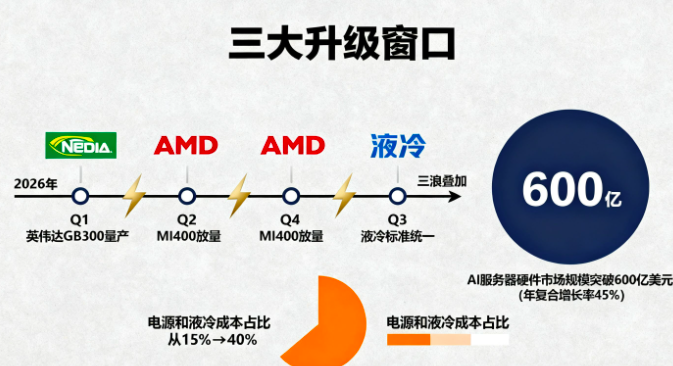

三大硬件升级窗口重叠

2026年将出现罕见的"三浪叠加":英伟达GB300平台量产(Q1)、AMD MI400系列放量(Q2)、液冷标准统一(Q3)。

大摩强调,这种技术迭代共振将使AI服务器硬件市场规模突破600亿美元,年复合增长率达45%。值得注意的是,电源和液冷在整机成本中的占比将从当前的15%提升至40%,成为最具弹性的细分赛道。

三、影响解读:从成本驱动到价值创造的跃迁

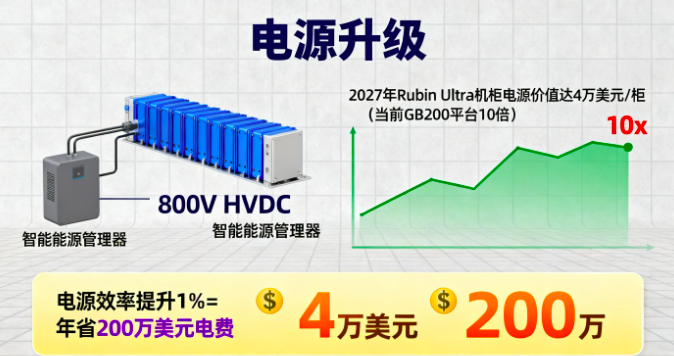

电源:从"傻大黑粗"到"能源大脑"

传统服务器电源的价值重构正在发生!800V HVDC架构的普及,使电源模块从简单的"电压转换器"进化为"智能能源管理器"。

大摩预测,到2027年Rubin Ultra机柜的电源解决方案价值将达4万美元/柜,是当前GB200平台的10倍。更重要的是,电源效率每提升1%,就能为数据中心每年节省200万美元电费,这种"降本即增收"的逻辑让电源厂商掌握了定价权。

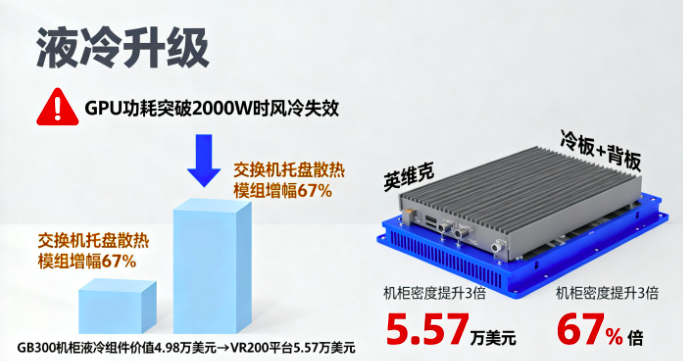

液冷:从"散热配角"到"性能关键"

液冷技术正在改写服务器的性能边界!当GPU功耗突破2000W时,风冷系统的散热效率已触达物理极限。大摩数据显示,GB300机柜的液冷组件价值达4.98万美元,到VR200平台将增至5.57万美元,其中交换机托盘散热模组价值增幅高达67%。英维克等厂商提供的"冷板+背板"一体化方案,不仅解决了散热问题,还使机柜密度提升至原来的3倍。

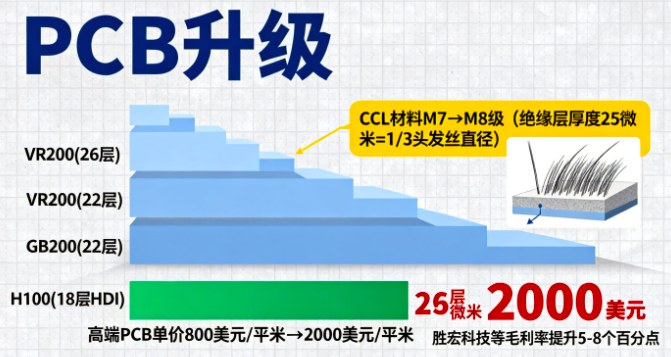

PCB:层数竞赛催生"印制电路板中的战斗机"

AI服务器正在掀起PCB的"层数军备竞赛"!从H100时代的18层HDI,到GB200的22层,再到VR200预计的26层,PCB的技术壁垒持续抬高。

更关键的是,CCL材料正从M7级向M8级升级,绝缘层厚度控制在25微米以内,相当于头发丝直径的1/3。这种技术升级使高端PCB的单价从800美元/平米飙升至2000美元/平米,胜宏科技等龙头企业的毛利率有望提升5-8个百分点。

四、产业链解析:四大环节核心标的全梳理

(点击个股可查看股票详情)

ODM环节:整机柜集成的"卖水人"

– 关注逻辑:全球AI服务器代工龙头,微软/亚马逊核心供应商,液冷技术领先。为英伟达DGX NVL72服务器提供整机代工,单机价值量209万元,2025年订单规模超400亿元。墨西哥工厂承接北美订单,区域原材料采购占比达32%,有效规避关税风险。

– 关注逻辑:国内服务器市占率第一,AI服务器出货量全球前三。深度参与英伟达GB200平台联合开发,液冷服务器已通过Meta验证。2024年AI服务器收入同比增长120%,占总营收比重提升至35%。

– 关注逻辑:国产超算龙头,搭载海光芯片的AI服务器通过中科院验收。液冷技术采用浸没式方案,PUE值低至1.08。2025年推出的"曙光智算舱"集成电源+液冷一体化设计,单机柜部署效率提升40%。

– 关注逻辑:华为鲲鹏生态核心合作伙伴,AI服务器分销业务占比超60%。与英伟达合作推出"神州鲲泰"整机柜方案,2024年相关收入突破80亿元。渠道优势显著,覆盖国内80%以上的AI训练中心。

– 关注逻辑:湘江鲲鹏服务器产能达10万台/年,深度绑定华为昇腾生态。中标中国移动AI服务器采购项目,金额达12.7亿元。2025年推出液冷版"兆瀚"服务器,适配昇腾910B芯片。

电源环节:价值暴增的"隐形冠军"

– 关注逻辑:服务器电源市占率国内第一,为英伟达GB200提供800V高压电源。产品通过Intel ATX 3.0认证,效率高达97.5%。2024年电源业务收入28亿元,同比增长45%,其中AI服务器电源占比达60%。

– 关注逻辑:48V转12V电源模块全球市占率超20%,为亚马逊AWS提供定制化方案。800V HVDC电源通过华为验证,2025年订单有望突破15亿元。通信电源技术积累深厚,可快速迁移至服务器领域。

– 关注逻辑:军用电源龙头,高可靠性技术迁移至数据中心。为曙光数创液冷服务器提供配套电源,毛利率维持在40%以上。2025年推出的钛合金外壳电源模块,重量减轻30%,适应整机柜高密度部署。

– 关注逻辑:UPS电源国内市占率前三,切入AI服务器备用电源市场。与宁德时代合作推出"UPS+储能"一体化方案,适配数据中心峰谷电价需求。2024年海外收入占比提升至45%,规避贸易壁垒。

– 关注逻辑:高压直流电源国内领先,为三大运营商提供48V电源系统。800V电源模块通过测试,2025年进入小批量试产。北京房山基地产能扩建至50万台/年,瞄准英伟达供应链。

液冷环节:散热革命的"卖铲人"

– 关注逻辑:精密温控龙头,英伟达指定液冷部件供应商。间接液冷技术覆盖数据中心全场景,与华为、字节跳动合作紧密。2024年液冷业务收入15.6亿元,同比增长180%,毛利率达38%。

– 关注逻辑:电力电子冷却专家,动态液冷系统适配高功率服务器。为百度智能云提供冷板式液冷方案,2025年订单预计增长120%。佛山基地液冷产能扩建至2万台/年,满足30kW以上机柜需求。

– 关注逻辑:数据中心环境调控专家,液冷系统适配多规模机房。绑定电信、金融等客户,2024年液冷业务收入突破8亿元。推出的"间接冷板式"方案,改造成本降低40%,适合存量机房升级。

– 关注逻辑:电磁屏蔽与导热材料供应商,液冷模组进入华为供应链。高导热石墨膜用于GPU散热,单机价值量提升至500元。2025年液冷业务营收目标15亿元,同比增长150%。

PCB环节:层数竞赛的"技术王者"

– 关注逻辑:高端PCB龙头,AI服务器用22层HDI板通过英伟达验证。数通类PCB收入占比达65%,2024年毛利率提升至32%。昆山基地扩建年产120万平方米高阶PCB产能,瞄准GB200订单。

– 关注逻辑:GPU PCB核心供应商,为英伟达提供20层以上背板。美国工厂产能达50万平方米/年,规避关税风险。2024年数据中心PCB收入同比增长80%,占总营收比重提升至45%。

– 关注逻辑:国内HDI板技术领先者,22层板良率达92%。为华为鲲鹏服务器提供高端PCB,5G基站用PCB市占率超30%。2025年拟投建26层HDI生产线,适配VR200平台需求。

– 关注逻辑:覆铜板龙头,M8级CCL材料通过生益电子验证。AI服务器用高导热覆铜板市占率超40%,2024年相关收入增长65%。常熟基地年产500万平方米M8级CCL产能,2025年Q2投产。

– 关注逻辑:IC载板业务突破,AI服务器用厚铜板量产。珠海工厂二期扩建年产80万平方米高阶PCB产能,重点生产20层以上服务器主板。2024年海外收入占比58%,北美客户包括戴尔、惠普。

风险提示:技术迭代与供应链波动风险需警惕

AI芯片技术路线变化、海外关税政策反复、液冷标准不统一可能影响行业景气度。

本文仅对个股进行静态梳理/动态点评,不作为股票推荐

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02