三重利好驱动估值修复,创新药板块迎来估值修复窗口!

2025/10/31 15:34:51一、核心观点:政策、交易与业绩共振,创新药板块迎来估值修复窗口

今天早盘,创新药概念突然爆发,个股批量涨停。这场反弹并非偶然,而是医保谈判政策优化、国际化BD交易井喷、三季报业绩超预期三重利好共振的结果。

从估值看,板块当前PE(TTM)回落至35倍,处于近三年30%分位以下,叠加10月融资客加仓12亿元,资金面与情绪面形成正向循环。本文将从事件驱动、影响传导、产业链标的三个维度,拆解本轮反弹的底层逻辑与投资机遇。

(涉及行业:【生物制药、化学制药、医疗服务、中药、医疗器械】,查看路径:自选→最强风口→行业;涉及概念:【单抗概念、肿瘤治疗、非酒精性脂肪性肝炎NASH、创新药、新冠药物、高血压、幽门螺旋杆菌概念、仿制药一致性评价、猴痘、肝炎概念、生物医药、细胞免疫治疗等】等,查看路径:自选→最强风口→概念)

二、事件解读:医保谈判破冰+BD交易爆发+业绩拐点显现

1、医保谈判首次引入商保目录,121个创新药获得"双渠道"支付支持

2025年国家医保谈判于10月30日在北京正式启动,本次谈判最大亮点是首次建立"基本医保+商保目录"双轨制。根据国家医保局公告,121个通过形式审查的药品中,79个同时进入商保目录评审,其中PD-1抑制剂、CAR-T疗法等23个高价创新药有望通过商保报销实现"患者支付减负+企业定价保留"的双赢。

以恒瑞医药的PD-L1单抗为例,若按基本医保谈判通常50%-60%的降幅,年治疗费用需从18万元降至7万元左右;而通过商保目录,患者自付比例可控制在30%以内(约5.4万元),企业仍能保留较高定价。某券商医保政策专家表示:"这种模式既缓解了医保基金压力,又为创新药保留了合理利润空间,预计将使创新药企的估值折价收窄20%-30%。"

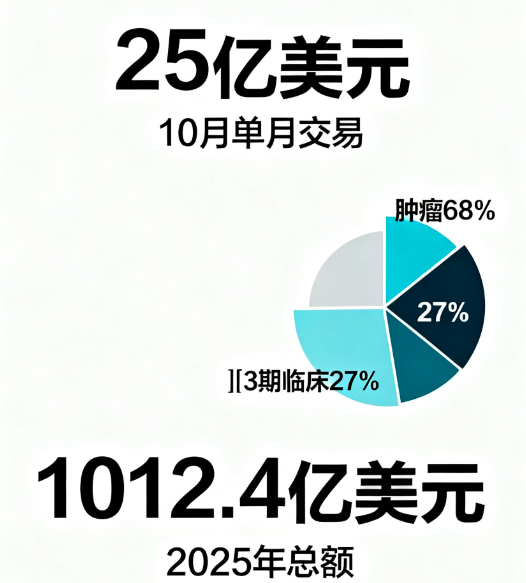

2、单月BD交易金额突破25亿美元,国产创新药走向全球价值链中高端

10月国产创新药license-out(对外授权)交易迎来爆发,普瑞金与Kite Pharma达成的CAR-T疗法交易金额达15.2亿美元,维立志博的双抗项目以10亿美元授权给Dianthus Therapeutics。

据医药魔方NextPharma数据库统计,2025年以来中国创新药对外交易总额已达1012.4亿美元,远超2024年全年的519亿美元,其中肿瘤领域占比68%,神经系统药物占比15%。

值得注意的是,交易质量显著提升:早期项目(临床前/Ⅰ期)占比从2023年的58%降至32%,Ⅲ期临床阶段项目占比提升至27%,单项目平均交易金额从2021年的1.2亿美元增至4.8亿美元。这标志着中国创新药从"以量取胜"转向"以质取胜",在双抗、ADC、基因治疗等前沿领域开始与国际巨头同台竞技。

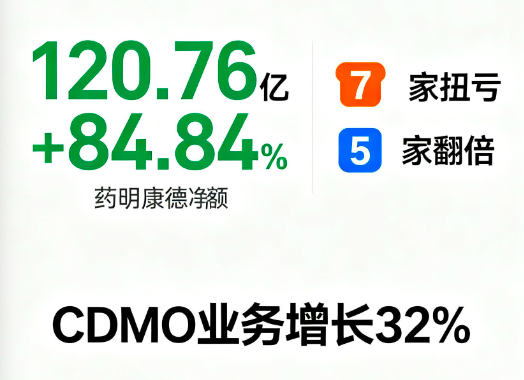

3、三季报业绩亮眼,7股扭亏+5股净利润翻倍,CXO龙头持续高增

已披露的三季报显示,创新药产业链呈现"龙头稳健增长,二线标的爆发"的格局。药明康德前三季度净利润120.76亿元(+84.84%),恒瑞医药、复星医药等龙头净利润均超20亿元;通化东宝、微芯生物等7家公司实现业绩扭亏,科兴制药、金凯生科等5股净利润同比增幅超100%。

细分赛道中,CXO(医药研发生产外包)表现尤为突出:药明康德CDMO业务收入同比增长32%,凯莱英连续8个季度保持40%以上增速。某私募医药分析师指出:"创新药研发投入的刚性增长,使得CXO行业具有较强的抗周期属性,2025年全球CXO市场规模预计达1100亿美元,中国企业凭借成本优势和产能扩张,市占率有望从当前的18%提升至25%。"

三、影响解读:支付改革重塑定价逻辑,国际化打开成长空间

1、支付端:从"唯降价是取"到"价值导向",创新药定价体系重构

医保谈判政策的优化正在深刻改变创新药的定价逻辑。2021-2023年医保谈判平均降幅分别为54%、52%、48%,而2025年引入商保目录后,预计创新药整体降幅可收窄至35%-40%。这种变化将直接影响企业的研发策略:

• 短期:PD-1、CAR-T等已上市创新药估值修复,如信达生物、君实生物等企业的现金流压力将缓解。

• 长期:企业更倾向于开发"临床价值突出+商保适配性强"的产品,如阿尔茨海默病、罕见病等领域的特效药。

2、国际化:从"低端代工"到"高端授权",中国创新药全球竞争力提升

国产创新药的国际化路径正在升级。2020年以前,交易以原料药、仿制药技术转移为主,平均单项目金额不足5000万美元;2025年,生物技术药物授权占比达73%,交易金额中位数提升至3.8亿美元。这种质变背后是:

• 技术突破:普瑞金的BCMA/CD19双靶点CAR-T疗法,在临床试验中展现出92%的完全缓解率,优于同类产品。

• 产能优势:药明巨诺、传奇生物等企业建立了符合FDA(美国食品药品监督管理局)标准的商业化生产基地,全球供应链响应速度提升30%。

3、业绩端:CXO与创新药企分化,头部效应加剧

三季报数据显示,创新药产业链业绩分化明显:CXO企业平均毛利率达38%,而创新药企(不含龙头)平均毛利率仅25%。这种差异源于:

• CXO企业受益于全球研发投入增长,订单能见度超过18个月;

• 创新药企仍处于研发投入期,多数企业尚未实现盈利。

某基金经理表示:"我们更看好'平台型CXO+差异化创新药企'的组合,前者有稳定现金流,后者可能出现技术突破带来的估值弹性。"

四、产业链解析:三大环节核心标的与投资逻辑

创新药企:聚焦管线丰富度与国际化能力

1. 恒瑞医药 (600276)——创新药龙头,管线深度与广度兼具

• 核心逻辑:拥有10个以上商业化创新药,其中PD-1抑制剂年销售额超60亿元;2025年海外授权收入预计达25亿元,同比增长45%。

• 催化剂:SHR-1701(Claudin 18.2单抗)Ⅲ期临床数据即将公布,有望成为胃癌治疗新标杆。

2. 百济神州-U (688235)——国际化先行者,多管线全球布局

• 核心逻辑:泽布替尼(BTK抑制剂)在美国市场份额达35%,超越原研药;2025年海外收入占比预计达60%,是国内创新药企中最高的。

• 催化剂:与诺华合作的PD-1抑制剂全球Ⅲ期临床入组完成,潜在市场规模超100亿美元。

3. 微芯生物 (688321)——原创新药标杆,糖尿病领域突破

• 核心逻辑:西达本胺(HDAC抑制剂)是首个出海的国产原研新药,2025年三季度净利润同比扭亏为盈;西格列他钠(PPAR激动剂)在糖尿病治疗中展现出器官保护作用,市场空间广阔。

• 催化剂:西达本胺联合PD-1治疗非霍奇金淋巴瘤的Ⅲ期数据即将公布。

4. 泽璟制药-U (688266)——小分子创新药平台,多产品进入收获期

• 核心逻辑:多纳非尼(肝癌靶向药)纳入医保后快速放量,2025年上半年销售额突破8亿元;杰克替尼(JAK抑制剂)治疗骨髓纤维化的Ⅲ期临床成功,有望成为第二个商业化产品。

• 催化剂:科创板做市商制度落地,流动性改善有望提升估值。

CXO:把握研发外包的黄金赛道

1. 药明康德 (603259)——CXO全产业链龙头,全球布局优势显著

• 核心逻辑:覆盖药物发现、研发、生产全流程,2025年前三季度营收328.57亿元(+18.61%);美国、欧洲、亚洲三大生产基地联动,可满足全球客户的产能需求。

• 催化剂:与默克合作的mRNA疫苗生产项目落地,预计带来20亿美元收入。

2. 凯莱英 (002821)——CDMO领域领军者,连续高增长可期

• 核心逻辑:连续8个季度净利润增速超40%,2025年新签订单金额达120亿元;掌握连续流化学、生物催化等核心技术,在抗病毒药物生产领域市占率超30%。

• 催化剂:美国新工厂投产,承接北美大客户的商业化生产订单。

3. 泰格医药 (300347)——临床CRO龙头,国际化加速

• 核心逻辑:在中国、美国、欧洲等30个国家和地区设有分支机构,2025年海外收入占比达42%;累计完成超1600个临床试验项目,客户包括辉瑞、罗氏等国际巨头。

• 催化剂:收购美国临床CRO公司,进一步拓展北美市场。

4. 药石科技 (300725)——分子砌块龙头,赋能创新药研发

• 核心逻辑:拥有超过30万种分子砌块库,服务全球80%的顶尖药企;2025年三季度营收同比增长35%,其中新药发现业务增速达52%。

• 催化剂:拓展PROTACs(蛋白降解靶向嵌合体)等前沿领域,与默沙东达成战略合作。

5. 九洲药业 (603456)——CDMO+原料药双轮驱动,业绩弹性大

• 核心逻辑:为辉瑞、诺华等提供原料药及CDMO服务,2025年上半年CDMO业务收入同比增长68%;上虞基地新产能释放,预计2026年CDMO收入突破50亿元。

• 催化剂:获得某国际巨头的新冠药物长期供应合同,金额超10亿美元。

医疗器械:创新与进口替代双主线

1. 迈瑞医疗 (300760)——国产医疗器械龙头,全球化布局完善

• 核心逻辑:监护仪、超声设备等产品市占率全球前三,2025年海外收入占比达45%;高端超声机型Resona R9进入欧美高端市场,打破GE、飞利浦垄断。

• 催化剂:分子诊断业务取得突破,新冠检测试剂盒获得WHO(世界卫生组织)紧急使用授权。

2. 乐普医疗 (300003)——心血管领域全产业链布局

• 核心逻辑:冠脉支架市占率国内第一,可降解支架NeoVas销售额突破15亿元;AI心电产品进入美国市场,2025年上半年国际化收入增长58%。

• 催化剂:重磅创新产品"可吸收心脏瓣膜"进入临床Ⅲ期。

3. 鱼跃医疗 (002223)——家用医疗器械龙头,品牌渠道优势显著

• 核心逻辑:制氧机、血压计等产品全球市占率超20%,2025年三季度净利润同比增长28%;电商渠道收入占比达35%,数字化转型领先行业。

• 催化剂:海外并购整合加速,欧洲市场份额提升至18%。

4. 爱美客 (300896)——医美生物材料龙头,产品管线丰富

• 核心逻辑:嗨体(颈纹治疗)年销售额超25亿元,濡白天使(再生材料)快速放量;利拉鲁肽减肥笔即将获批,有望打开百亿市场。

• 催化剂:"肉毒素+医美器械"产品组合上市,打造医美生态闭环。

5. 健帆生物 (300529)——血液灌流领域全球领先

• 核心逻辑:血液灌流器市占率全球第一,2025年上半年营收同比增长32%;海外市场拓展加速,已进入30个国家和地区的医保体系。

• 催化剂:新型吸附树脂材料获批,可用于尿毒症、肝衰竭等重症治疗。

风险提示

研发失败风险、医保谈判降价超预期、国际化进度不及预期。

本文仅对个股进行静态梳理/动态点评,不作为股票推荐

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02