三大云巨头单季砸超千亿,OpenAI 要上市估值万亿,AI 算力链要加速扩张?

2025/10/30 20:19:04核心观点

2025年全球AI产业迎来爆发式增长,微软、谷歌、Meta三大云巨头资本开支全面超预期,单季度合计突破千亿美元大关,带动AI算力产业链进入加速扩张期。

存储芯片价格在供需失衡下出现结构性暴涨,部分型号涨幅高达100%,行业周期拐点明确。OpenAI筹备万亿美元估值上市,标志着AI商业化进入新阶段。

A股市场中,PCB、光模块、存储芯片等硬件环节将直接受益于算力扩张,叠加国产替代加速,形成"量价齐升+国产替代"的双重驱动逻辑。(涉及行业:【半导体、元件、通信设备、其他电子等,查看路径:自选→最强风口→行业;涉及概念:【博通概念、PCB概念、共封装光模块CPO】等,查看路径:自选→最强风口→概念)

事件解读

1、三大云厂商资本开支创历史新高

10月29日美股盘后,三大科技巨头谷歌母公司Alphabet、微软和Mate公布了2025年第三季度财务业绩。根据财报,谷歌营收最高,三季度营收首破1000亿美元;微软表现不俗,三季度营业收入776.7亿美元,同比增长约18%,其中Azure云服务营收成亮点;Mate虽然营收增长26%,净利润却暴跌83%。

尽管营收、利润存在差异,但三家巨头的业绩增长亮点都不约而同指向AI与云服务,且在资本支出方面均表现出激进态度。这背后反映的,是AI军备竞赛的升级,全球科技巨头竞争格局或将重塑。

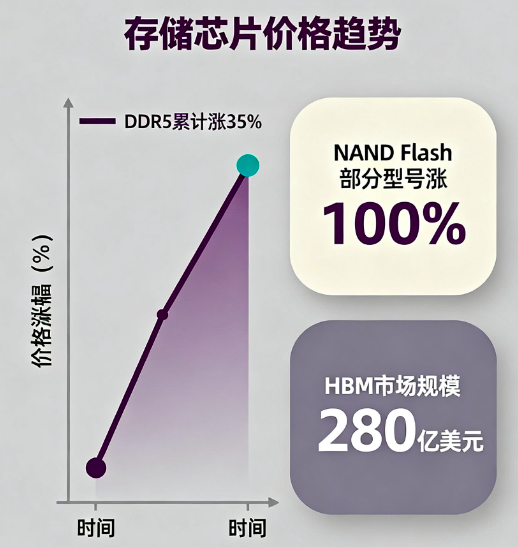

2、存储芯片价格迎来报复性反弹

自2025年9月以来,存储芯片市场出现戏剧性反转。根据TrendForce数据,DDR5内存合约价连续两个季度上涨,累计涨幅达35%;NAND Flash价格更是在四季度出现跳涨,部分企业级SSD产品价格环比上涨100%。某半导体公司高管透露:"现货市场部分畅销型号涨价幅度已达60%-80%,个别高端存储芯片甚至出现翻倍行情"。

供需失衡是涨价主因:一方面,三星、美光等头部厂商将60%产能转向AI服务器所需的HBM和高容量SSD;另一方面,经历两年价格低迷后,行业主动减产去库存,导致传统存储芯片供应锐减30%。央视财经报道显示,多家存储芯片生产企业产线已处于满负荷运转状态,交货周期从常规的4周延长至8-10周。

3、OpenAI上市开启AI商业化新纪元

据彭博社报道,OpenAI已秘密提交IPO申请,估值目标高达1万亿美元,有望成为史上最大规模IPO。摩根士丹利分析师预测,OpenAI 2025年营收将突破200亿美元,其中企业级API服务占比达65%,消费级ChatGPT Plus订阅占比25%,剩余10%来自定制化模型训练服务。

上市将加速AI产业链成熟:OpenAI的商业化路径为整个行业提供范本,其计划募资600亿美元将主要用于扩大算力规模(40%)、模型研发(30%)和生态建设(30%)。高盛报告指出,OpenAI上市将带动AI基础设施投资增长50%,并催生一批专注于垂直领域的AI应用公司。

影响解读

1、算力需求呈指数级增长

三大云厂商资本开支计划显示,2025年全球AI服务器采购量将达280万台,同比增长75%,对应算力需求突破500 EFLOPS,相当于2020年全球总算力的5倍。这种爆发式增长源于两大驱动力:一是大模型训练需求,GPT-5训练单次需消耗3400 PFLOPS·天算力;二是AI应用落地,据Gartner预测,2026年全球企业级AI应用渗透率将达85%,带动推理算力需求激增。

算力成本结构发生质变:传统数据中心每千瓦成本约800美元,而AI数据中心因液冷、高密电源等特殊要求,每千瓦成本高达2200美元。微软财报显示,其AI基础设施单位算力成本较2023年下降42%,但绝对值仍同比增长68%,反映出算力扩张速度远超成本优化幅度。

2、存储芯片行业周期反转确立

存储芯片行业经历两年下行周期后,2025年Q3正式进入上行通道。行业数据显示,DRAM库存天数从峰值的120天降至65天,NAND Flash库存天数从110天降至58天,均低于70天的健康水平。三星半导体部门负责人在投资者会议上表示:"我们已看到存储芯片行业明确的周期性复苏信号,AI驱动的高端存储需求将支撑行业景气度至少持续2-3年"。

结构性机会显著:HBM(高带宽内存)作为AI芯片"黄金搭档",市场规模从2024年的120亿美元飙升至2025年的280亿美元,年增长率达133%。SK海力士预计2026年HBM市场将突破500亿美元,占DRAM总市场的比例从5%提升至15%。与此同时,传统消费级存储市场也因AI终端设备普及出现需求回暖。

3、AI产业生态加速成熟

OpenAI上市标志着AI产业从技术研发阶段迈向商业变现阶段。其商业模式创新体现在三个方面:

一是API化输出,企业可通过简单接口调用GPT模型;二是垂直领域解决方案,已推出医疗、金融等行业专用模型;三是算力租赁服务,为中小企业提供按需付费的训练环境。这种模式不仅自身实现盈利,更带动整个AI生态系统价值提升。

产业链价值重构:AI模型层(OpenAI、Anthropic)占据产业链利润的40%,算力层(英伟达、云厂商)占35%,数据层(数据标注、数据安全)占15%,应用层(各类AI应用)占10%。高盛预测,到2030年AI产业链总规模将达15万亿美元,相当于当前全球IT市场的3倍。

产业链解析

(点击股票可查看个股详情)

PCB(印刷电路板)环节

– 核心逻辑:AI服务器PCB市占率全球第二,为英伟达DGX系统提供高端PCB,产品层数从24层提升至38层,单价提高50%。2025年Q1净利润同比增长42%,其中AI相关业务占比达35%。

– 技术优势:掌握HDI(高密度互联)和IC载板技术,良率稳定在98%以上,产能利用率维持在95%高位。

– 催化剂:M9芯片量产带动高端PCB需求,公司已获得英伟达GB200服务器订单,单机价值量达2.8万元。

– 核心逻辑:GPU PCB全球龙头,客户包括英伟达、AMD和特斯拉,AI服务器PCB营收占比从15%提升至30%。2025年一季度净利润同比大增272%,远超行业平均水平。

– 产能布局:泰国工厂年产150万平方米高端PCB,规避关税风险,产品直接供应北美数据中心。

– 增长点:800G光模块PCB实现量产,单机价值量较400G产品提升80%。

– 核心逻辑:国内唯一实现IC载板量产的企业,用于AI芯片封装,打破日韩企业垄断。2024年IC载板营收突破25亿元,同比增长120%。

– 技术突破:12层IC载板良率提升至85%,达到国际先进水平,已进入台积电供应链。

– 产能规划:无锡新厂2025年Q2投产,IC载板产能将从300万片/年增至600万片/年。

– 核心逻辑:柔性PCB全球市占率30%,为苹果Vision Pro提供AI模组基板,单机价值量达120美元。2025年一季度消费电子业务同比增长22%,其中AI相关产品占比达18%。

– 客户结构:苹果、Meta、谷歌三大客户占比75%,均为AI硬件主力厂商。

– 技术优势:折叠屏PCB良率达92%,全球第一,为AI终端设备提供关键支撑。

– 核心逻辑:AI服务器散热器全球市占率25%,同时布局高速连接器,产品用于英伟达DGX系统。2025年一季度通讯设备业务同比增长35%,毛利率提升3个百分点。

– 产能扩张:墨西哥工厂投产,专门服务北美数据中心客户,规避关税风险。

– 增长点:液冷板产品通过谷歌认证,单机价值量达1500美元,预计2025年出货10万台。

光模块环节

– 核心逻辑:全球光模块龙头,800G产品市占率35%,1.6T产品已送样谷歌。2025年Q1净利润同比增长34%,海外收入占比达75%。

– 技术领先:800G DR8光模块功耗降至2.5W,达到行业领先水平,良率稳定在95%以上。

– 订单情况:已获得微软200万只800G光模块订单,金额超60亿元,将在2025-2026年交付。

– 核心逻辑:高速率光模块主力供应商,100G/200G产品全球市占率20%,800G产品进入批量出货阶段。2025年Q1营收同比增长28%,毛利率提升至42%。

– 客户突破:成功进入Meta供应链,获得10亿美元800G光模块订单,2025年出货量预计达50万只。

– 技术储备:1.6T光模块完成研发,采用硅光技术,成本较传统方案降低30%。

– 核心逻辑:光模块上游器件龙头,OSA(光器件组件)全球市占率30%,为中际旭创、新易盛核心供应商。2025年Q1净利润同比增长32%,毛利率维持在55%高位。

– 产品升级:推出800G光引擎,集成度提高50%,成本降低20%,已通过客户验证。

– 产能扩张:苏州新厂投产,OSA年产能从3000万只提升至5000万只,满足AI算力扩张需求。

– 核心逻辑:相干光模块龙头,产品用于海底光缆和骨干网,为谷歌跨太平洋光缆项目提供关键器件。2025年Q1海外收入同比增长45%,其中北美市场占比达60%。

– 技术壁垒:掌握Lumentum专利技术,100G/200G相干光模块市占率全球第二。

– 新增长点:脉冲光纤激光器进入样品验证阶段,用于AI芯片制造检测环节。

– 核心逻辑:激光芯片国产替代先锋,25G EML芯片良率达85%,打破国外垄断。2025年Q1营收同比增长65%,其中AI数据中心相关业务占比提升至25%。

– 客户拓展:进入中际旭创、海信宽带供应链,25G激光芯片出货量全球第五。

– 技术突破:100G EML芯片完成研发,预计2025年Q4量产,将用于800G/1.6T光模块。

存储芯片环节

– 核心逻辑:国内存储芯片龙头,NOR Flash全球市占率19%,车规级产品占比达40%。2025年Q1净利润同比增长35%,毛利率提升至42%。

– 技术突破:19nm DRAM芯片量产,良率达85%,进入国内服务器供应链。

– 产能扩张:合肥12英寸晶圆厂产能从2万片/月提升至3万片/月,主要生产NOR Flash和DRAM。

– 核心逻辑:存储+处理器平台型企业,收购北京矽成后进入DDR3/DDR4市场,AIoT芯片市占率国内第一。2025年Q1营收同比增长22%,其中存储业务占比达60%。

– 产品优势:车规级存储芯片通过AEC-Q100认证,已进入特斯拉和比亚迪供应链。

– 增长点:AI边缘计算芯片销量同比增长150%,用于智能摄像头和工业物联网设备。

– 核心逻辑:内存接口芯片全球龙头,市占率达45%,为DDR5内存提供核心芯片。2025年Q1净利润同比增长28%,毛利率维持在55%高位。

– 技术升级:DDR5内存接口芯片支持5600Mbps速率,已通过英特尔认证,开始批量出货。

– 新业务:CXL互联芯片进入样品阶段,有望成为AI服务器内存扩展的关键器件。

– 核心逻辑:存储模组龙头,嵌入式存储全球市占率8%,消费级SSD产品进入亚马逊供应链。2025年Q1营收同比增长32%,其中AI服务器存储业务占比提升至15%。

– 产品结构:企业级SSD占比从10%提升至25%,毛利率提高8个百分点。

– 产能布局:与长鑫存储合作,保障DRAM芯片供应,降低原材料成本波动风险。

– 核心逻辑:存储解决方案提供商,工业级SSD市占率国内前三,AI服务器缓存产品进入华为供应链。2025年Q1净利润同比扭亏为盈,营收增长45%。

– 技术优势:自研NVMe协议栈,SSD读写速度提升30%,功耗降低20%。

– 增长点:AI训练专用存储模组通过字节跳动认证,预计2025年贡献收入5亿元。

风险提示

AI算力建设不及预期、存储芯片价格波动、地缘政治风险加剧。

本文仅对个股进行静态梳理/动态点评,不作为股票推荐

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02