需求超预期 + 价格反弹,储能锂电熬出头?附股

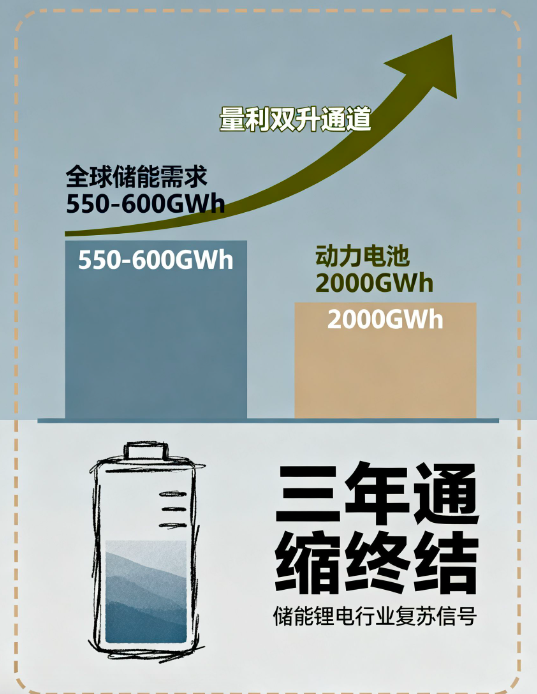

2025/10/30 16:07:15一、核心观点:三年通缩终结,储能锂电全面进入量利双升通道

2025 年行业迎来历史性转折,三年通缩周期正式落幕,量利双升逻辑确立:全球储能需求预计达 550-600GWh(同比 + 70-80%),动力电池需求上修至 2000GWh(同比 + 40-50%);电池企业 11 月排产同比增长 40%,产业链价格全面反弹(六氟磷酸锂6F散单破 10 万元 / 吨,铁锂正极启动议价)。叠加国内 "十五五" 新型储能政策催化、北美数据中心配储需求爆发,板块估值修复与业绩增长确定性极强。

(涉及行业:【电池】,查看路径:自选→最强风口→行业;涉及概念:【刀片电池、锂矿、动力电池回收、钠离子电池等,查看路径:自选→最强风口→概念)

二、事件解读:需求超预期 + 价格反弹,双轮驱动行业反转

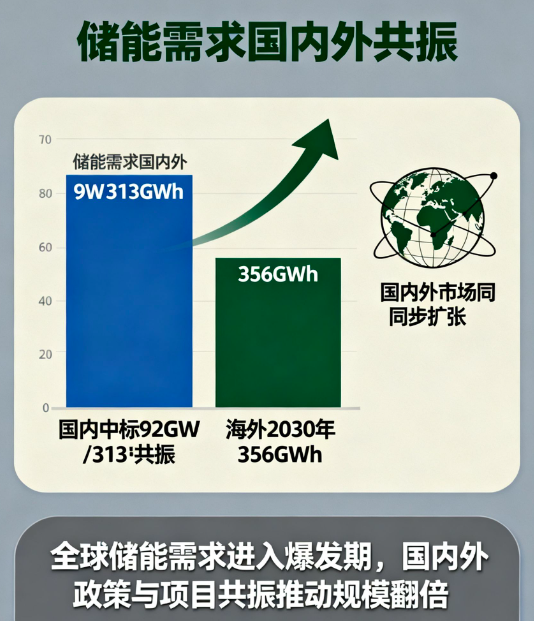

2.1 储能需求:国内外共振,增速从 50% 上修至翻倍

国内:"十五五" 规划明确发展目标,年底前政策密集落地,1-9 月储能中标规模 92GW/313GWh(同比 + 186%),全年招中标预计突破 400GWh,需求增速上修至 100%;

海外:北美数据中心配储爆发(2030 年需求达 356GWh),芬太尼关税调降预期改善中美贸易环境,双重催化下需求加速释放。

2.2 动力电池:欧洲 + 新兴市场共振,需求韧性超预期

欧洲能源转型推动电动车渗透率提升,东南亚、拉美等新兴市场成为新增长引擎;行业排产持续超预期,11 月环比 + 5%、同比 + 40%,头部企业 12 月排产维持稳增。2025 年全球需求达 2000GWh,2026 年有望增至 2500-2600GWh(同比 + 25-30%)。

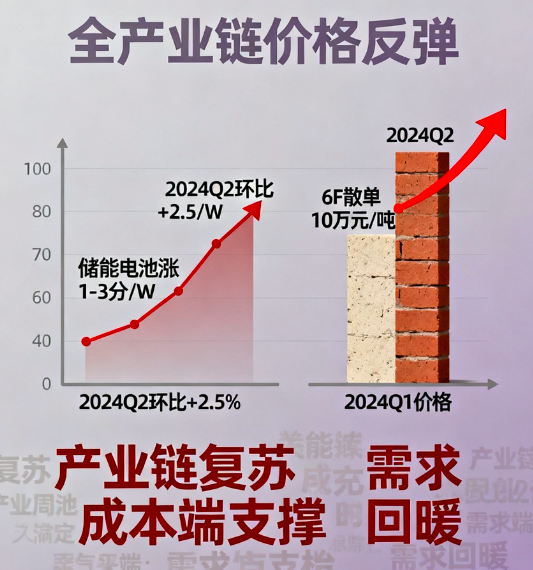

2.3 价格反弹:全产业链涨价落地,通缩周期正式终结

2025 年 Q3 起行业进入涨价周期:储能电池已涨 1-3 分 / W,2026 年长协存在进一步调涨空间;材料端 六氟磷酸锂(6F )散单价突破 10 万元 / 吨(长协调至 7 万元 / 吨),铁锂正极涨价 1-2 千元 / 吨,隔膜、负极小客户涨价落地,供需紧平衡格局支撑价格延续上行。

三、影响解读:三大核心驱动,重塑行业发展格局

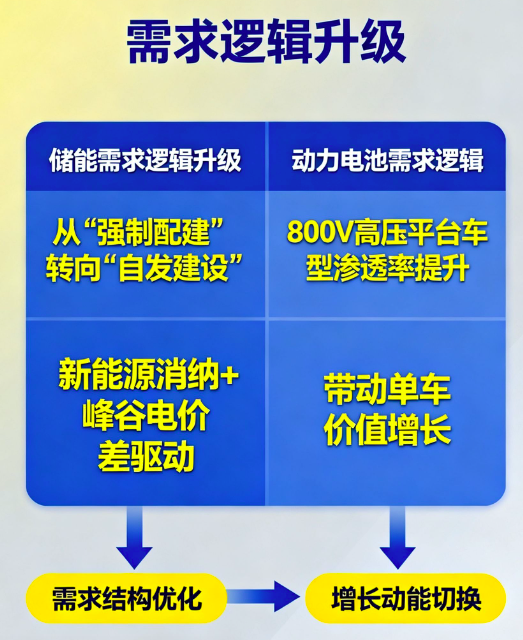

3.1 驱动一:需求逻辑升级,从政策依赖到市场自发增长

储能:国内从 "强制配建" 转向 "自发建设"(新能源消纳、峰谷电价差扩大推动收益率改善),海外电力市场改革 + 能源安全需求催生长期投资价值;

动力电池:800V 高压平台车型渗透率提升带动单车价值增长,中国企业海外工厂产能释放(宁德时代德国、亿纬锂能匈牙利基地),出海 + 高端化打开盈利空间。

3.2 驱动二:价格反弹落地,盈利修复 + 技术迭代加速

盈利改善:6F 价格从 6 万涨至 10 万元 / 吨,龙头毛利率提升 10-15 个百分点;电池企业优化产品结构(高毛利储能电池占比提升),Q4 利润率环比改善 2-3 个百分点;

技术迭代:固态电池、钠离子电池、磷酸锰铁锂电池产业化提速,高镍正极、硅基负极等技术优势转化为市场份额。

3.3 驱动三:政策国内外共振,长期发展确定性强化

国内:"十五五" 规划将新型储能纳入重点领域,2030 年非化石能源消费比重目标 25%,江苏、广东等地明确容量电价机制保障项目收益;

国际:美国 IRA 法案延长储能税收抵免至 2035 年,欧洲碳关税推动电池回收发展,中美关税缓和利好出口型企业。

四、产业链解析:四大环节核心标的,聚焦量利双升 + 技术突破

4.1 电池环节:龙头引领 + 二线弹性,受益全球需求扩张

(点击股票可查看个股详情)

宁德时代 (300750):全球龙头,2024 年储能出货超 100GWh,海外产能 + CTC 技术布局领先;

亿纬锂能 (300014):4680 电池量产在即,匈牙利工厂产能爬坡,绑定特斯拉、宝马等车企;

欣旺达 (300207):进入雷诺、日产供应链,2025 年储能出货目标 50GWh;

鹏辉能源 (300438):家用储能市占率全球领先,工商业储能高速增长。

4.2 材料环节:价格反弹 + 技术升级,业绩弹性显著

天赐材料 (002709):6F 产能全球第一,价格反弹带动业绩高弹性;

湖南裕能 (301358):铁锂正极龙头,磷酸锰铁锂量产,绑定宁德时代、比亚迪;

璞泰来 (603659):人造石墨市占率超 30%,硅基负极进入验证阶段;

恩捷股份 (002812):湿法隔膜全球市占率第一,2025 年规划产能 180 亿平方米;

当升科技 (300073):高镍正极龙头,固态电池正极材料通过客户验证。

4.3 储能集成环节:政策催化 + 海外拓展,市占率提升主线

阳光电源 (300274):全球逆变器龙头,储能系统市占率领先,海外业务恢复增长;

阿特斯 (688472):光储一体化企业,2025 年储能出货目标 30GWh;

通润装备 (002150):储能柜体美国市占率高,收购正泰电源切入集成领域;

上能电气 (300827):储能变流器快速增长,海外市场拓展顺利。

4.4 固态电池环节:技术突破 + 量产临近,布局下一代机遇

厦钨新能 (688778):硫化物正极领先,与丰田合作,2025 年规划产能 5000 吨;

当升科技 (300073):硫化物电解质研发领先,固态正极材料有望 2025 年量产;

上海洗霸 (603200):固态电解质涂覆技术突破,进入宁德时代供应链;

纳科诺尔(832522):固态电池辊压机设备龙头,适配多家企业;

天奈科技 (688116):复合导电剂改善固态电解质性能,与 QuantumScape 合作密切。

五、风险提示

政策落地进度不及预期,影响行业需求释放;

原材料价格大幅波动,挤压企业盈利空间;

技术路线迭代存在不确定性,新型电池产业化不及预期。

本文仅对个股进行静态梳理/动态点评,不作为股票推荐

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02