英伟达 Rubin 对决高通 AI250!AI 芯片双雄争霸,附五大核心环节标的!

2025/10/28 17:38:35一、核心观点:AI芯片双雄争霸,产业链迎黄金发展期

AI算力需求爆发推动芯片技术加速迭代,英伟达Rubin架构与高通AI200/AI250芯片的推出,标志着AI芯片从通用计算向专用优化迈进。

两大巨头的技术路线差异(Rubin侧重训练、AI200聚焦推理)将重塑产业链格局,HVLP铜箔、先进封装、AI服务器等环节迎来量价齐升机遇。短期看,AI服务器PCB与液冷散热需求确定性最高;长期需关注国产替代与新兴技术突破。

(涉及行业:【元件、通信设备、其他电子、半导体等】,查看路径:自选→最强风口→行业;涉及概念:【博通概念、PCB概念、共封装光模块CPO、5.5G】等,查看路径:自选→最强风口→概念)

二、事件解读:技术突破与市场卡位的双重博弈

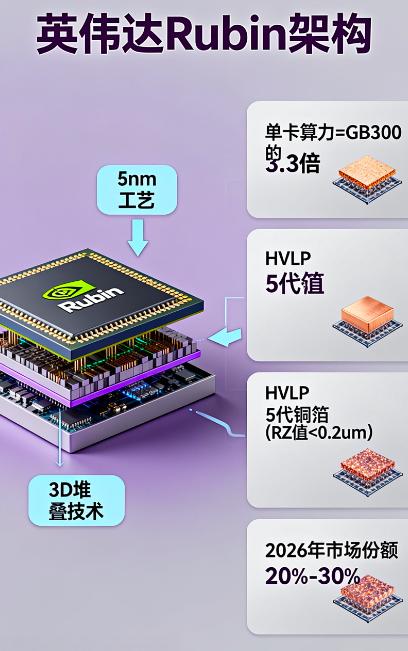

1、英伟达Rubin架构:算力跃升3.3倍,开启AI训练新纪元

消息称,Rubin架构(英伟达下一代GPU)有望提前至2026年上市,成为未来高端AI算力主导者。

英伟达发布的Rubin架构GPU,通过5nm工艺+3D堆叠技术实现算力飞跃:单卡算力达GB300的3.3倍,可独立运行万亿参数模型,将训练周期从3个月压缩至2周。

最关键的技术突破在于HVLP 5代铜箔的应用——这种表面粗糙度RZ值<0.2um的极薄铜箔,使芯片信号传输损耗降低40%,成为AI服务器PCB的核心材料。此外,消息称英伟达将在新一代产品Rubin使用M9材料,AIPCB等需求明年将继续增长。

市场预期显示,Rubin架构GPU 2026年市场份额将达20%-30%,带动AI服务器出货量同比增长60%。台积电独家代工的产能紧张,已促使英伟达将部分订单转向中芯国际14nm成熟制程,为国产供应链带来替代机会。

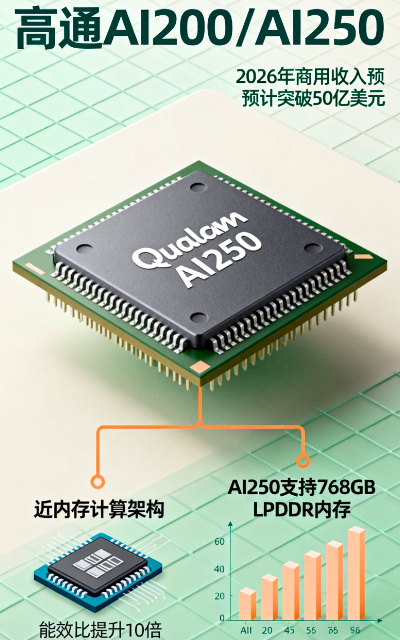

2、高通AI200/AI250:低功耗推理芯片,瞄准数据中心新蓝海

高通2025年10月推出的AI200(2026年商用)与AI250(2027年商用)芯片,主打近内存计算架构,通过将计算单元集成到内存模块,实现能效比提升10倍。

其中AI250支持768GB LPDDR内存,单机架可整合72枚芯片,整机功耗仅160kW,完美适配边缘计算与AI推理场景。

值得注意的是,高通联合富士康在墨西哥建厂生产AI服务器,通过北美本土化产能规避关税风险,其液冷散热方案已获Meta、微软订单,2026年相关收入有望突破50亿美元。

三、影响解读:算力军备竞赛下的产业链重构

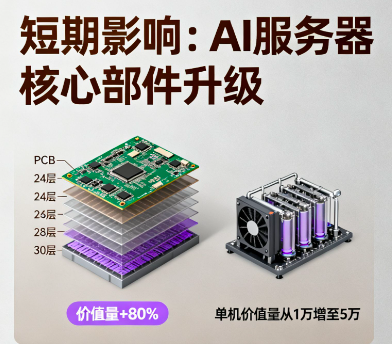

1、短期:AI服务器成本结构重塑,PCB与散热价值量飙升

Rubin架构GPU的高功率密度(单卡功耗达1000W)推动服务器散热从风冷向液冷升级,单机液冷系统价值量从1万元增至5万元。

同时,AI服务器PCB层数从24层提升至30层,引入HDI工艺后,单位面积价值量增长80%。沪电股份、胜宏科技等企业的AI服务器PCB产品毛利率已突破30%,显著高于传统业务。

2、中期:国产替代加速,设备与材料环节突破在即

美国对华半导体设备管制倒逼国产化进程,北方华创的刻蚀机已通过中芯国际14nm验证,拓荆科技的ALD设备在HVLP铜箔生产中实现替代。材料方面,隆扬电子的HVLP 5+铜箔进入英伟达供应链验证,宝明科技通过玻璃基板镀膜工艺突破粗糙度瓶颈,2025年订单预计增长150%。

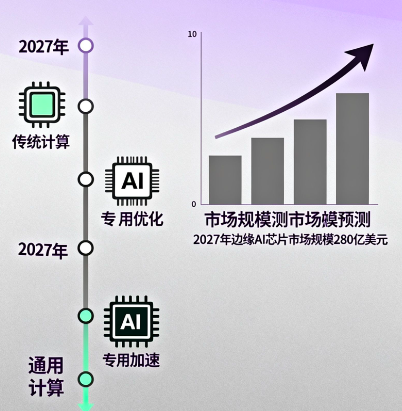

3、长期:算力网络重构,边缘计算与AI终端需求爆发

高通AI芯片的低功耗特性打开边缘计算市场,预计2027年全球边缘AI芯片市场规模达280亿美元。消费电子领域,AI手机渗透率将从2025年15%提升至2027年40%,带动手机PCB单机价值量从30美元增至80美元。歌尔股份、立讯精密等企业已布局AI手机散热模组,提前锁定苹果、小米订单。

四、产业链解析:五大核心环节标的梳理

一、AI芯片设计:技术壁垒最高,龙头垄断格局

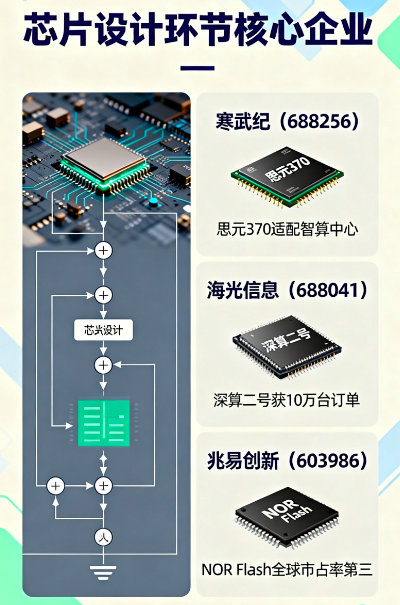

寒武纪(688256)

– 关注逻辑:思元370芯片适配国内智算中心,2025年市占率预计提升至5%。

海光信息(688041)

– 关注逻辑:深算二号芯片获中国移动10万台服务器订单,国产替代加速。

– 技术突破:支持8位整数运算,AI算力密度达200TOPS/W。

兆易创新(603986)

– 关注逻辑:NOR Flash芯片用于AI服务器BMC管理单元,全球市占率第三。

– 增长点:车规级MCU切入特斯拉Optimus供应链。

二、先进封装与制造:产能紧张推升议价能力

长电科技(600584)

– 关注逻辑:为英伟达提供CoWoS封装服务,2025年先进封装收入占比预计达35%。

– 产能规划:江阴基地新增10万片/月倒装焊产能,2026年投产。

通富微电(002156)

– 关注逻辑:AMD MI300X封测主力供应商,2025年Q1订单环比增长40%。

– 技术优势:Chiplet封装良率提升至97%,成本较传统方案低20%。

华海清科(688120)

– 关注逻辑:CMP设备国内市占率超30%,进入长江存储3D NAND产线。

– 业绩弹性:2025年新签订单预计增长80%,毛利率维持在45%以上。

中微公司(688012)

– 关注逻辑:5nm刻蚀机通过台积电验证,2025年海外收入占比有望达20%。

– 技术突破:研发出3nm原子层刻蚀技术,进入ASML供应链。

晶方科技(603005)

– 关注逻辑:AI视觉传感器封装市占率全球第一,受益于自动驾驶摄像头需求增长。

– 客户结构:绑定索尼、豪威科技,2025年车载业务收入占比将达30%。

三、关键材料:HVLP铜箔与覆铜板需求爆发

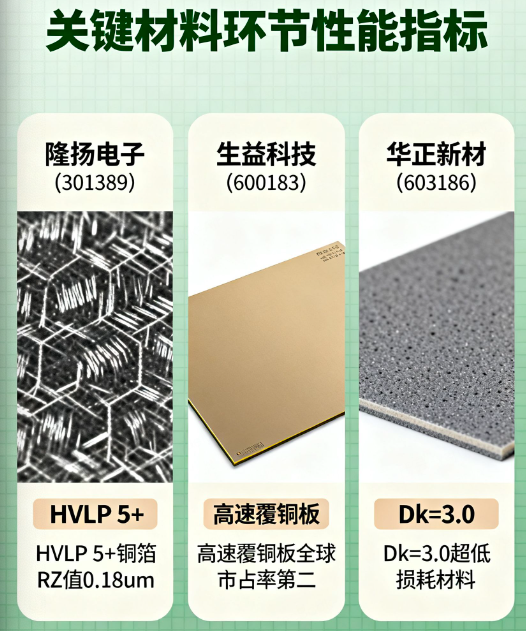

隆扬电子(301389)

– 关注逻辑:HVLP 5+铜箔进入英伟达验证,2025年产能将扩至1.2万吨/年。

– 技术亮点:表面粗糙度RZ值0.18um,优于日本JX金属同类产品。

生益科技(600183)

– 关注逻辑:AI服务器用高速覆铜板市占率全球第二,2025年营收预计增长25%。

– 产能布局:泰国工厂新增600万张/年产能,规避美国关税。

华正新材(603186)

– 关注逻辑:高频高速覆铜板用于AI交换机,客户包括华为、新华三。

– 产品升级:推出Dk=3.0的超低损耗材料,适配800G光模块。

诺德股份(600110)

– 关注逻辑:HVLP铜箔国内市占率15%,2025年产能将达2万吨/年。

– 财务改善:2024年亏损收窄至1.2亿元,PCB铜箔业务毛利率提升至18%。

方大炭素(600516)

– 关注逻辑:石墨散热膜用于AI服务器,单机价值量达800元。

– 技术突破:开发出柔性石墨材料,弯曲次数达10万次无裂纹。

四、AI服务器与配套:液冷与光模块成核心增量

工业富联(601138)

– 关注逻辑:英伟达DGX服务器独家代工厂,2025年AI服务器出货量预计达20万台。

– 产能分布:台湾高雄工厂负责高端机型,大陆郑州工厂生产通用服务器。

中科曙光(603019)

– 关注逻辑:国内AI服务器市占率第二,2025年获中科院10亿元订单。

– 技术特色:液冷服务器PUE值低至1.08,适配东数西算工程。

中际旭创(300308)

– 关注逻辑:800G光模块全球市占率30%,2025年出货量预计增长60%。

– 客户拓展:进入谷歌、Meta供应链,海外收入占比提升至70%。

英维克(002837)

– 关注逻辑:浸没式液冷系统获英伟达认证,2025年订单预计增长120%。

– 应用场景:单机柜散热功率达50kW,适配Rubin架构GPU集群。

浪潮信息(000977)

– 关注逻辑:AI服务器国内市占率第一,2025年与百度合作推出昆仑服务器。

– 风险提示:美国关税政策可能影响对美出口。

五、终端应用:AI手机与机器人需求觉醒

立讯精密(002475)

– 关注逻辑:为苹果Vision Pro提供AI算力模组,单机价值量达2000美元。

– 新业务:切入英伟达GB200服务器铜缆组件供应链,订单规模超400亿元。

歌尔股份(002241)

– 关注逻辑:VR/AR代工龙头,Meta Quest 3出货量预计达1000万台。

– 技术储备:眼球追踪模组精度达0.1度,适配AI交互场景。

拓邦股份(002139)

– 关注逻辑:空心杯电机量产,适配优必选Walker X灵巧手,2025年相关收入预计突破3亿元。

– 产能优势:墨西哥工厂规避美国关税,北美收入占比提升至15%。

汇川技术(300124)

– 关注逻辑:伺服系统用于人形机器人关节,2025年市占率预计达8%。

– 客户突破:进入特斯拉Optimus供应链,提供驱控一体化方案。

德赛电池(000049)

– 关注逻辑:AI手机电池能量密度提升至800Wh/L,单机价值量增长50%。

– 客户结构:苹果、华为供应链占比超70%,2025年营收预计增长25%。

风险提示:技术迭代不及预期,地缘政治冲突加剧。

本文仅对个股进行静态梳理/动态点评,不作为股票推荐

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02