AI算力引爆半导体产业链,三星、谷歌等巨头有新动作,三大主线开启超级周期!附股

2025/10/24 17:14:46一、核心观点:AI算力引爆半导体产业链,三大主线开启超级周期

当前全球AI算力需求正以指数级速度增长,2025年全球AI日均Token推理量已达30万亿,年底有望翻倍。

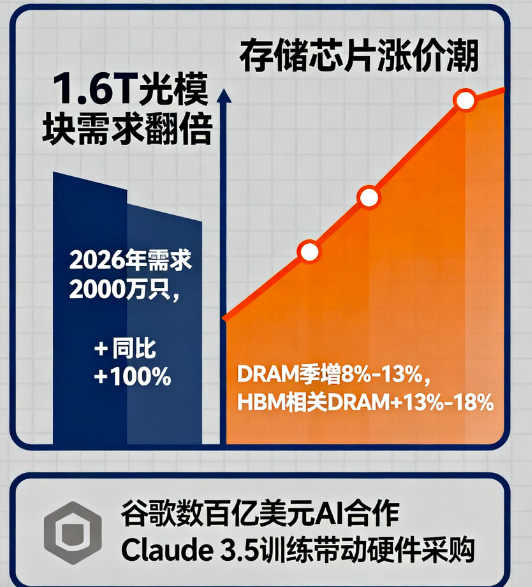

这一浪潮正推动半导体产业链迎来结构性机遇:光模块领域,1.6T产品需求从年初1000万只上调至2000万只,中际旭创、新易盛等龙头业绩爆发;存储芯片行业,三星、SK海力士等巨头集体涨价30%,HBM(高带宽内存)市场规模2025年预计突破300亿美元;AI算力合作方面,谷歌与Anthropic达成数百亿美元合作,直接拉动AI服务器及配套硬件需求。

三大主线形成共振效应,叠加国产替代加速,半导体板块正进入“量价齐升”的超级周期。(涉及行业:【半导体、元件、其他电子、通信设备,查看路径:自选→最强风口→行业;涉及概念:【博通概念、SRAM静态随机存取存储器、存储器、高宽带存储器、国家大基金持股、先进封装、AI算力芯片、AIPC】,查看路径:自选→最强风口→概念)

二、事件驱动:光模块需求暴增、存储芯片涨价、AI合作落地

1、1.6T光模块需求翻倍,行业产能告急

海外科技巨头的AI算力军备竞赛已进入白热化阶段。英伟达GB300平台单台服务器需配备8个1.6T光模块,而新一代Rubin平台将插槽数量提升至24个,单台服务器光模块配比从1:2.5跃升至1:5。

产业链调研显示,2026年1.6T光模块需求已从1000万只上调至2000万只,同比增幅达100%。中际旭创、新易盛等头部厂商产线全天候运转,部分订单排期已至2026年Q1,上游铌酸锂晶体等核心材料供应紧张,天通股份海宁工厂良率提升至65%仍供不应求。

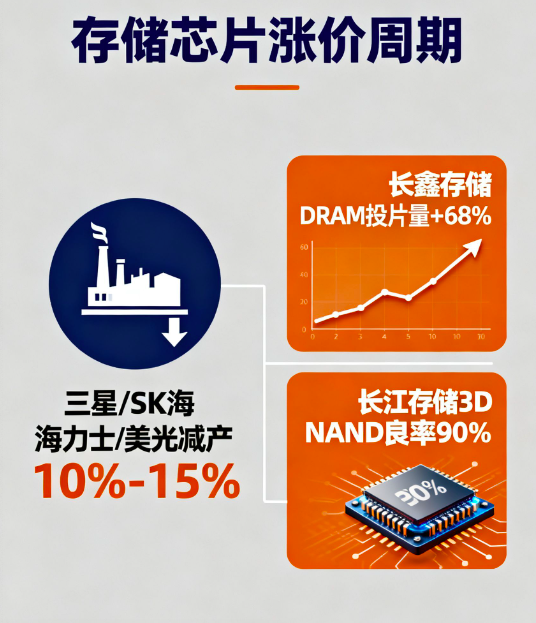

2、存储芯片开启涨价潮,机构喊出“超级周期”

全球存储芯片行业迎来供需逆转。三星、SK海力士、美光三大巨头2025年上半年集体缩减10%-15%产能,转向HBM、300层NAND等高端产品,导致传统DRAM和NAND Flash供应缺口扩大。

TrendForce数据显示,四季度一般型DRAM价格预计季增8%-13%,含HBM的DRAM涨幅可达13%-18%,NAND Flash价格也将上涨5%-10%。国内长鑫存储、长江存储借机加速扩产,2025年DRAM晶圆投片量预计增68%,3D NAND良率提升至90%,国产替代进程提速。

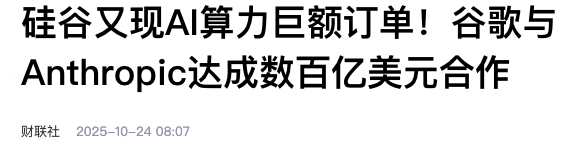

3、谷歌数百亿美元AI合作,算力硬件需求井喷

硅谷再爆AI算力巨额订单:谷歌与Anthropic达成数百亿美元合作,用于训练下一代大模型Claude 3.5。此举不仅推高GPU、AI服务器需求,更带动光模块、存储芯片等配套硬件采购。

行业数据显示,训练一个千亿参数大模型需消耗超10PB存储容量,单台AI服务器所需DRAM容量是普通服务器的8倍,NAND需求是3倍。亚马逊、Meta等科技巨头纷纷跟进,全球AI服务器出货量2025年预计增长80%,直接拉动产业链上下游业绩爆发。

三、影响解读:技术迭代与国产替代双轮驱动

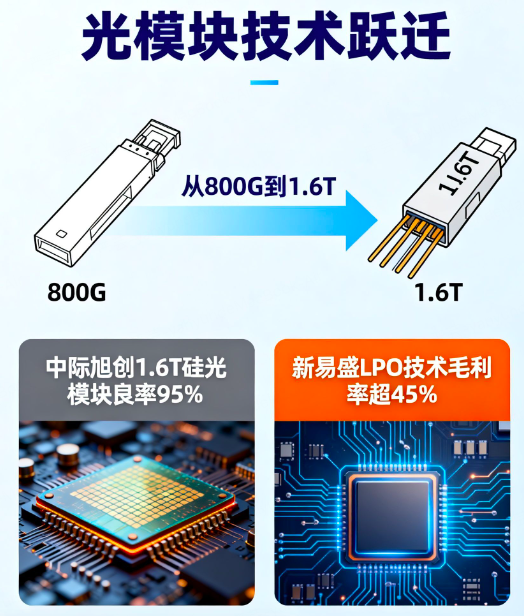

1、光模块:从800G到1.6T的技术跃迁

AI算力需求正推动光模块技术代际升级。1.6T光模块通过薄膜铌酸锂调制器技术,功耗较传统硅光方案降低30%,成为数据中心升级“刚需”。中际旭创1.6T硅光模块已量产,良率突破95%,成本较传统方案降低30%;新易盛LPO(线性直驱)技术路线毛利率超50%,在短距场景性价比优势显著。

行业壁垒持续提升,具备硅光集成和CPO(光电共封装) 技术的厂商将占据竞争制高点,天孚通信光引擎产品市占率超25%,成为核心受益标的。

2、存储芯片:HBM与国产替代的历史性机遇

HBM(高带宽内存)成为AI时代战略级产品,2024年市场规模160亿美元(同比+300%),2025年预计突破300亿美元。三星、SK海力士垄断90%市场份额,但国内企业加速追赶:兆易创新LPDDR5研发推进,长鑫存储19nm DDR4量产,长江存储294层3D NAND良率达90%。

机构预测,2025年国内存储芯片市场规模将突破5000亿元,国产替代率从不足5%提升至15%,澜起科技内存接口芯片全球市占率超40%,深度受益行业涨价与技术升级。

3、AI算力合作:重构半导体产业格局

谷歌与Anthropic的合作标志着AI算力从“通用计算”向“定制化”演进。英伟达GB200 NVL72系统配套1.6T光模块价值量翻倍,从1:2.5增加到1:5;AMD MI355X芯片存储容量和带宽超越英伟达Blackwell,推动异构计算生态崛起。

国内企业积极卡位:工业富联深度参与英伟达GB200芯片代工,中际旭创光模块进入谷歌TPU供应链,寒武纪思元590芯片支持大模型本地推理。产业链从“单一依赖GPU”向“多元算力”转型,具备定制化芯片设计和先进封装能力的厂商将长期受益。

四、产业链解析:三大领域十五大核心标的及投资逻辑

一、光模块领域:1.6T需求爆发,技术迭代驱动增长

1. 中际旭创(300308.SZ):全球光模块龙头,1.6T量产驱动增长

核心逻辑:全球光模块市占率超25%,800G产品批量供应微软、亚马逊,1.6T硅光模块已通过英伟达认证,2025年三季度净利润预计33-35亿元(同比+60%-80%)。泰国工厂规避关税风险,产能利用率超90%,2026年1.6T产品出货量有望达500万只,占全球25%份额。

2. 新易盛(300502.SZ):LPO技术领军者,海外份额持续提升

核心逻辑:1.6T光模块通过谷歌、Meta认证,LPO技术方案在短距场景成本优势显著,2025年北美市场收入占比提升至70%。公司400G/800G产品毛利率超45%,1.6T产能规划1000万只/年,深度受益AI数据中心扩容。

3. 天孚通信(300394.SZ):光器件隐形冠军,CPO技术领先

核心逻辑:光引擎、陶瓷套管等核心器件全球市占率超25%,CPO光引擎产品进入英伟达、中际旭创供应链;泰国工厂产能释放,2025年三季度净利润预计6-7亿元(环比+30%)。垂直整合能力突出,从器件到模块全产业链布局。

4. 华工科技(000988.SZ):激光技术赋能,数通+电信双轮驱动

核心逻辑:1.6T光模块通过华为认证,数通市场切入亚马逊供应链,2025年光模块业务收入预计增长60%。激光设备业务国内市占率超30%,与长飞光纤合作开发光子芯片,技术壁垒持续提升。

5. 光迅科技(002281.SZ):国产光芯片突破,电信市场龙头

核心逻辑:25G/100G光芯片量产,1.6T光模块完成客户测试,国内电信市场市占率超35%。与烽火通信协同效应显著,5G基站光模块订单饱满,2025年海外收入占比目标提升至40%。

二、存储芯片领域:涨价周期启动,国产替代加速

1. 兆易创新(603986.SH):存储与MCU双轮驱动,国产替代标杆

核心逻辑:全球NOR Flash市占率第三(18.5%),车规级产品通过AEC-Q100认证,切入特斯拉、比亚迪供应链;自研DRAM突破海外垄断,LPDDR5研发推进,2025年车规级存储营收预计增长40%。MCU全球第八,AI端侧设备需求爆发带动业绩弹性。

2. 澜起科技(688008.SH):内存接口芯片龙头,HBM配套核心

核心逻辑:全球内存接口芯片市占率超40%,DDR5产品支持HBM封装,为三星、SK海力士核心供应商;PCIe 5.0 Retimer芯片适配长鑫存储最新产线,国产替代空间广阔。2025年HBM相关业务收入预计增长200%。

3. 北京君正(300223.SZ):存储+AIoT协同,车载存储放量

核心逻辑:收购北京矽成切入DRAM市场,车规级SRAM市占率全球第二(30%),配套特斯拉FSD芯片。智能穿戴芯片全球市占率超15%,AIoT业务与存储业务形成协同效应,2025年车载存储收入预计增长80%。

4. 深科技(000021.SZ):存储封测龙头,HBM封装突破

核心逻辑:全球存储封测市占率超10%,为SK海力士提供HBM封装服务,2025年封测业务收入预计增长50%。子公司沛顿科技存储芯片封测产能达3亿颗/月,国内唯一具备HBM封装能力的企业。

5. 聚辰股份(688123.SH):EEPROM隐形冠军,汽车电子放量

核心逻辑:全球EEPROM市占率12%,车规级产品进入博世、大陆集团供应链,2025年汽车电子收入占比提升至55%。NOR Flash产品通过工业级认证,AI传感器配套需求增长迅猛,毛利率稳定在45%以上。

三、AI算力合作领域:定制化需求崛起,产业链重构

1. 工业富联(601138.SH):AI服务器代工龙头,深度绑定英伟达

核心逻辑:全球AI服务器市占率超40%,深度参与英伟达GB200芯片代工,良率达99.99%;为微软、谷歌提供整机解决方案,2025年三季度营收同比增长35%。云计算业务占比提升至55%,成为第二增长曲线。

2. 中科曙光(603019.SH):国产算力领军者,AI服务器市占率第一

核心逻辑:国内AI服务器市占率超30%,搭载海光信息CPU的服务器进入三大运营商集采。液冷技术行业领先,浸没式液冷产品毛利率超45%,2025年AI算力基础设施收入预计增长70%。

3. 浪潮信息(000977.SZ):全球服务器龙头,AI算力平台供应商

核心逻辑:全球服务器市占率超10%,AI服务器出货量国内第一,为百度、阿里提供定制化算力集群。液冷服务器产品占比提升至25%,与英伟达合作开发DGX H100系统,2025年海外收入目标增长50%。

4. 寒武纪(688256.SH):AI芯片龙头,推理市场突破

核心逻辑:思元590芯片支持大模型本地推理,算力性能达英伟达A100水平,2025年服务器芯片出货量预计增长200%。与联想、浪潮合作推出AI服务器,政务、金融行业订单落地,生态建设逐步完善。

5. 海光信息(688041.SH):国产x86芯片突破,服务器市场放量

核心逻辑:海光三号CPU性能接近英特尔至强系列,服务器芯片市占率提升至8%,进入电信、金融等关键行业。与中科曙光协同效应显著,2025年营收预计突破100亿元,国产替代空间广阔。

风险提示:技术迭代与市场波动风险

技术路线不确定性:CPO技术若提前商用,可能导致传统可插拔光模块需求萎缩,需跟踪中际旭创、新易盛CPO研发进展;存储芯片HBM技术迭代加速,国内企业若研发滞后可能错失机遇。

行业竞争加剧:2024年新增10余家光芯片企业,可能引发价格战,25G芯片价格2024年同比下降15%;存储芯片若三大巨头重启扩产,可能逆转涨价趋势。

地缘政治风险:国内光模块企业海外收入占比普遍超60%,若美国、欧洲出台进口限制政策,将直接影响业绩;半导体设备国产化率不足5%,仍受海外限制。

投资建议:短期聚焦光模块和存储芯片涨价主线,关注中际旭创、兆易创新等龙头;中长期布局CPO、HBM等技术突破标的,天孚通信、澜起科技具备长期竞争力。建议分散配置,警惕估值过高标的回调风险。

本文仅对个股进行静态梳理/动态点评,不作为股票推荐

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02