英伟达Rubin平台点火,1.6T光模块需求持续上调,薄膜铌酸锂成“救命稻草”?

2025/10/21 18:19:42核心观点:1.6T光模块升级引爆材料革命,薄膜铌酸锂成AI算力刚需

薄膜铌酸锂(TFLN)正以"光通信领域的GPU"姿态重塑行业格局。随着英伟达Rubin平台加速部署,1.6T光模块需求从年初1000万只上调至2000万只,而单通道200G方案的普及使薄膜铌酸锂调制器成为必然选择——其3dB带宽突破110GHz、功耗较硅光方案降低40%,完美适配AI算力集群的低时延需求。

全球市场规模预计从2024年3.2亿美元飙升至2028年12.4亿美元,年复合增长率31%。国内企业已实现从材料到器件的全链条突破,在这场"材料-器件-模块"的国产替代战役中,具备技术卡位的企业将享受量价齐升红利。(涉及行业:【元件、通信设备】,查看路径:自选→最强风口→行业,涉及概念:【光芯片、共封装光模块CPO、光子芯片】,查看路径:自选→最强风口→概念)

事件驱动:需求上修与技术突破形成共振

1.6T需求三连跳,头部厂商锁定产能

产业链调研显示,海外大客户已将2026年1.6T光模块采购计划从1500万只进一步上调至2000万只,主要系GB300服务器单机光模块需求量达16个(是H100的2倍)。

中际旭创、新易盛等龙头企业已启动产能锁定,其中中际旭创1.6T产能规划达800万只/年,占全球40%份额。更关键的是,单通道200G技术路线成为主流,使薄膜铌酸锂调制器的带宽优势凸显——其96GBaud调制速率较硅光方案提升50%,成为英伟达、微软等客户的首选方案。

技术突破:国内实现6英寸量产,成本较进口低30%

武汉光迅科技实验室数据显示,国产薄膜铌酸锂调制器插入损耗降至1.8dB,半波电压低至2.5V,关键指标已追平美国HyperLight。

材料端,天通股份6英寸铌酸锂晶片良率提升至92%,厚度偏差控制在±1μm,成本较日本住友低30%;器件端,光库科技推出的96GBaud薄膜铌酸锂芯片通过客户验证,产能利用率已达85%。这些突破使国产替代率从2023年15%跃升至2025年45%,预计2026年将突破60%。

产业链瓶颈显现,上游材料成关键卡点

随着需求爆发,供应链结构性短缺加剧:CW光源交货周期从8周延长至16周,EML光芯片价格年内已上涨20%,而薄膜铌酸锂晶片更是"一晶难求"。

天通股份新建420万片/年大尺寸晶片产线(一期210万片)将于2025年底投产,但仍难以满足全球需求——据QYResearch测算,2026年全球薄膜铌酸锂调制器对晶片需求达360万片,供需缺口约15%。这种紧张格局下,具备材料产能的企业将享受溢价。

影响解读:重构光通信产业链价值分配

技术路线之争:薄膜铌酸锂 vs 硅光

在1.6T光模块领域,两种技术路线展开激烈竞争:硅光方案凭借集成度优势占据短距互联市场(占比约60%),而薄膜铌酸锂以高频性能垄断长距传输(占比超80%)。但随着单通道速率向200G升级,薄膜铌酸锂的优势持续扩大——其电光系数是硅的10倍,可实现0.5dB/km低损耗传输,完美适配AI集群80km跨数据中心互联需求。Lightcounting预测,2027年薄膜铌酸锂在1.6T市场的份额将从当前35%提升至55%。

成本结构重塑:调制器占比从15%升至30%

传统800G光模块中,光芯片成本占比约50%,而1.6T模块中薄膜铌酸锂调制器成本占比飙升至30%(单只模块成本增加约80美元)。以中际旭创1.6T光模块为例,其BOM成本构成为:光芯片(40%)、调制器(30%)、其他器件(20%)、封装(10%)。这种成本结构使掌握调制器技术的企业毛利率提升8-12个百分点,光库科技相关业务毛利率已达42%,显著高于行业平均30%水平。

国产替代加速:从"跟跑"到"并跑"

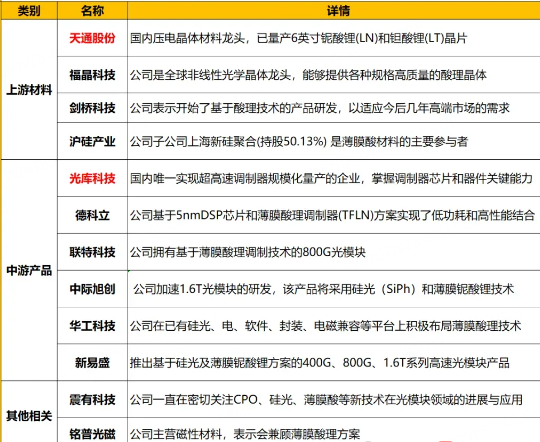

国内企业已构建完整产业链:材料端(天通股份、福晶科技)→芯片端(光库科技、德科立)→模块端(中际旭创、新易盛)。

其中光库科技成为全球仅有的三家量产薄膜铌酸锂调制器企业之一(另两家为美国Lumentum、日本Fujitsu),2024年全球市占率达18%。更关键的是,国内企业研发周期缩短至12个月(国际巨头需18-24个月),在1.6T→3.2T迭代中有望实现反超。

产业链解析:三大环节锁定核心标的

材料环节:铌酸锂晶片国产化主力

天通股份(600330)

作为国内压电晶体龙头,公司占据40%国产铌酸锂晶片产能,6英寸产品已批量供应光库科技、中际旭创。技术突破方面,其8英寸掺铁钽酸锂晶体填补国内空白,12英寸光学级晶片研发进入中试阶段。产能规划上,年产210万片的大尺寸晶片项目将于2025年底投产,届时将占据全球35%市场份额。财务数据显示,2025年上半年公司光通信材料业务营收2.8亿元(同比+180%),毛利率提升至38%,成为第二增长曲线。

福晶科技(002222)

全球非线性光学晶体龙头,为光库科技提供铌酸锂晶体毛坯,年供应量超50万片。公司Z切型铌酸锂晶体抗光损伤阈值达100MW/cm²,适用于高功率光模块场景。2024年来自薄膜铌酸锂领域的收入占比提升至25%,随着1.6T需求爆发,预计2025年相关业务增速将超60%。

器件环节:调制器技术卡位者

光库科技(300620)

国内唯一量产薄膜铌酸锂调制器的企业,产能达8万件/年,2024年出货量3.2万件(全球市占率18%)。产品矩阵覆盖400G/600G/1.6T全系列,其中1.6T产品单价达1200美元(是800G的2.5倍)。客户结构优质,英伟达、谷歌等海外巨头占比65%,2025年上半年海外收入同比增长210%。公司还通过收购Lumentum中国子公司切入TOSA/ROSA组件领域,形成"器件+模块"协同。

德科立(688205)

推出基于薄膜铌酸锂的低功耗光模块,适配数据中心场景。其1.6T DR8光模块功耗仅7.5W(行业平均9W),已通过微软Azure验证,预计2025年Q4批量交付。公司采用Fabless模式,调制器芯片外购自光库科技,成本控制能力突出,相关产品毛利率达35%。

模块环节:技术路线领先者

新易盛(300502)

率先推出薄膜铌酸锂+LPO混合方案,1.6T光模块功耗降至6.8W,成为英伟达GB300服务器核心供应商。2025年上半年来自1.6T的订单达15亿元,占营收23%。公司泰国工厂规避关税风险,产能规划达400万只/年,深度绑定Meta、亚马逊等客户。财务数据显示,其光模块业务毛利率38%,高于行业平均水平。

中际旭创(300308)

全球光模块龙头,1.6T产品采用硅光+薄膜铌酸锂双路线,其中薄膜铌酸锂方案占比40%。公司已向谷歌交付1.6T FR4光模块,单价约850美元,预计2025年出货量达300万只。更关键的是,中际旭创通过垂直整合降低成本——自研TIA芯片,封装良率提升至95%,相关业务毛利率达34%。

风险提示

技术路线风险:若CPO(共封装光学)技术提前商用,可能导致传统可插拔光模块需求萎缩,薄膜铌酸锂器件市场空间受限。目前英伟达Quantum-X交换机已采用CPO方案,2026年商用后或影响30%的1.6T光模块需求。

产能过剩风险:国内规划的铌酸锂晶片产能达600万片/年(全球需求仅400万片),2026年可能出现价格战,导致天通股份等材料企业毛利率下降5-8个百分点。

专利风险:薄膜铌酸锂核心专利掌握在美国Bell Labs(已授权Lumentum)、法国Thales手中,国内企业面临潜在诉讼风险。虽然光库科技已申请23项外围专利,但核心专利仍受制于人。

本文仅对个股进行静态梳理/动态点评,不作为股票推荐

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02