国产GPU第一股要来了!沐曦即将首发上会,产业链机会全解析

2025/10/20 18:06:40一、核心观点:国产GPU第一股冲刺,三重逻辑撑起投资价值

沐曦股份——国内通用GPU的领军者,10月24日就要冲击科创板了!这可是国产GPU行业第一家闯A股的龙头,拟募资39亿元搞研发和扩产。成立才5年,业绩就从42.64万元飙到2024年的7.43亿元,2025年上半年更狂揽9.15亿元,手里还有14.3亿元订单(够卖1.9年),商业化速度甩同行几条街。

这波IPO不光是企业的事,更是国产算力的里程碑。投资要看透三重核心逻辑:一是技术够硬——12nm工艺的GPU已经量产,性能追到国际主流的80%,打破海外垄断;二是产业链绑得牢——中芯国际、长电科技这些龙头给产能兜底;三是需求够旺——“东数西算”+AI算力爆发,2025年国内智算中心投资超2000亿元,市场空间直接打开。(涉及行业:【通信服务、其他电子、半导体】,查看路径:自选→最强风口→行业) (涉及概念:【F5G、MCU芯片等】,查看路径:自选→最强风口→概念)

二、上会在即!IPO进程+业务突破,双重催化来了

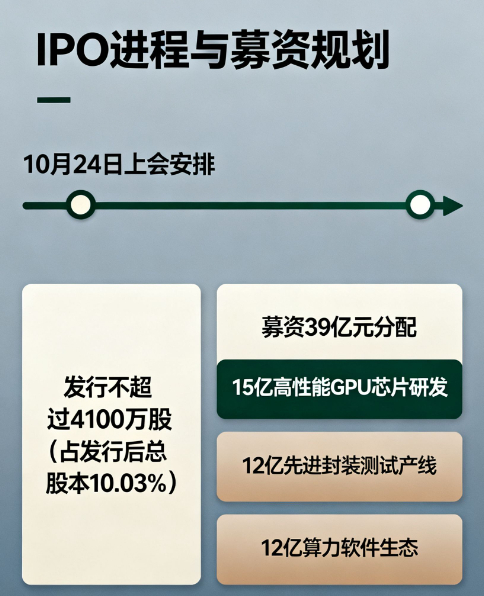

1. 上会安排:10月24日过审,39亿募资花在哪?

根据上交所公告,沐曦10月24日就接受科创板上市委审议了。这次计划发行不超过4100万股,占发行后总股本的10.03%,募集的39亿元早有明确去向:15亿砸向高性能GPU芯片研发,12亿建先进封装测试产线,12亿搞算力软件生态。值得一提的是,沐曦2024年研发投入占比高达35.7%,比行业平均的20%高出一大截,技术突破不是靠运气。

2. 经营数据爆了:三年营收涨1742倍,订单够卖1.9年

财务数据简直是“火箭式增长”:2022年营收才42.64万元,2024年就冲到7.43亿元,三年复合增长率1742%;2025年上半年更猛,9.15亿元的营收已经超过去年全年。

截至9月5日,在手订单14.3亿元,是2024年营收的1.9倍,全年业绩根本不愁。产品矩阵也成型了:主力曦云C600系列占比68%,边缘计算的曦思N系列占25%,“高端+边缘”双轮驱动。

3. 近期大动作不断:四大合作,证明产品真能卖

10月以来,沐曦接连官宣重磅合作,实打实证明了商业化能力:和中国长城联合搞出AI服务器整机,适配政务算力;给优刻得的千卡智算集群供GPU,单机柜算力密度达3PFlops;跟科华数据合作液冷算力POD,PUE低到1.12(越接近1越节能);通过中电港渠道,把芯片卖到工业质检场景规模化应用。政务、互联网、工业全覆盖,销路彻底打开了。

三、这波突破不一般!对行业、产业链、资本市场的三重影响

1. 对行业:打破海外垄断,国产算力不用再卡脖子

现在国内80%的高端GPU都靠进口,沐曦一突破,直接破局。它的曦云C600用12nm工艺量产,FP32算力256 TFLOPS,能效比3.2 TFLOPS/W,性能是英伟达A100的80%,但价格才60%。

中国信通院预测,2025年国内AI服务器市场1200亿元,要是国产GPU渗透率冲到30%,就是360亿元市场,沐曦作为先行者,大概率能占30%以上份额。

2. 对产业链:带飞一批国产半导体,从制造到封装全受益

沐曦早就搭好了“朋友圈”,从芯片设计到应用全链条绑定国产龙头:制造靠中芯国际12nm产线,封装靠长电科技的2.5D先进封装,设备用北方华创的刻蚀机。这种协同效应能加速国产半导体迭代,比如通富微电给沐曦封装了超2.5万颗芯片,直接带动相关业务营收涨45%。

3. 对资本市场:搭起“GPU-算力-应用”投资主线

沐曦IPO会补全A股算力产业链的“拼图”。参考英伟达的玩法,国内会形成“芯片设计(沐曦)-制造(中芯国际)-封装(长电科技)-整机(浪潮信息)-应用(AI大模型)”的投资链条。现在沐曦估值对应2025年PS约8倍,比全球同行平均12倍低不少,上市后大概率会带动整个产业链估值重塑。

四、产业链谁最受益?四类标的清单请收好

1. 直接参股的:既分红又带货,躺着吃IPO红利

2. 业务深度绑定的:订单直接到手,业绩弹性拉满

3. 半导体产业链协同的:产能支撑者,量价齐升稳了

4. 间接参股+生态协同的:长期跟着吃肉

• 七匹狼(002029):通过旗下产业投资基金间接持股沐曦0.3%,依托自身产业资源为沐曦提供市场拓展支持,助力其产品在消费电子等场景落地;IPO后股权增值预期明确,同时有望借助沐曦算力技术优化自身供应链数字化管理。

• 协鑫能科(002015):间接持股0.5%,给沐曦智算中心做储能,PUE降到1.08,年化收益15%;计划共建10个“绿电+算力”中心。

• 神州数码(000034):分销合作伙伴,适配金融、电信行业,2025年Q4批量交付,目标销售额5亿元;还做整机集成,单机利润约8000元。

五、三个雷区要警惕,别光看机会忘了风险

1. 技术代差风险:英伟达已经领跑,沐曦还得追6个月

GPU行业技术迭代太快,英伟达H200已经做到4P算力,而沐曦下一代产品要2026年Q2才量产,差了约6个月。要是跟不上节奏,竞争力会受影响。

2. 产能爬坡风险:良率上不去,利润就会被吃掉

现在12nm工艺良率稳定在75%,行业经验是良率每降1个点,毛利率就降0.8个点。要是良率提升慢,本来45%的毛利率可能被压缩,利润直接缩水。

3. 竞争+供应链风险:国内15家抢市场,产能还靠一家代工

国内GPU厂商已经有15家,壁仞、摩尔线程都在追,可能打价格战;而且现在12nm芯片全靠中芯国际代工,要是产能紧张就会耽误交付,虽然计划导入华虹,但良率验证要6-8个月。

总结:国产GPU的“破局之战”,投资看这两条线

沐曦IPO是国产GPU行业的“里程碑”,10月24日上会成功的话,会加速算力自主化进程。投资核心抓两条线:一是直接受益的“自己人”——参股+深度合作的(超讯通信、中国长城),既能吃IPO估值红利,又能赚订单业绩;二是产业链“卖铲子的”——半导体制造、封装、设备龙头(中芯国际、通富微电、北方华创),跟着沐曦扩产吃量价齐升。

但一定要盯紧两个关键:上会审核结果和技术迭代速度——这俩要是出问题,行情可能随时调整。(注:数据来自招股书、公告及调研,仅作参考,不构成投资建议)

本文仅对个股进行静态梳理/动态点评,不作为股票推荐

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02