1.6T光模块需求再度大幅上修!需求翻倍、产能抢订,产业链这些公司最受益

2025/10/20 15:34:58一、核心观点:AI逼出“翻倍需求”,硅光技术定输赢

1.6T光模块正迎来“卖爆”时刻——海外大客户2026年的采购计划从年初1000万只直接翻到2000万只,两年需求翻倍的预期下,行业已经出现产能缺口。这波爆发全靠AI算力“催单”:GB300、Rubin这些新算力平台一上,数据中心带宽需求呈指数级涨,1.6T光模块成了“刚需”。

更关键的是,硅光技术渗透率要冲到40%,行业不再是简单“量价齐升”,而是“有技术的赚溢价,没技术的喝汤”。现在头部厂商都在抢产能,中际旭创、新易盛这些龙头2026年出货预期涨了50%,上游的光芯片、光源更是紧缺,这波景气度至少能持续到2026年。(涉及行业:【通信设备、元件】,查看路径:自选→最强风口→行业) (涉及概念:【光芯片、F5G、共封装光模块CPO】,查看路径:自选→最强风口→概念)

二、为啥突然爆火?需求、产能、技术,三重信号砸过来

1. 需求三连跳:从1000万到2000万,客户追着要货

2025年这大半年,1.6T光模块的需求跟“坐火箭”似的:Q1海外客户还说要1000万只,Q3就加到1500万只,最新消息是2026年要2000万只,直接翻倍。

根本原因是AI巨头在疯狂建集群——一个GB300集群就得配1.2万只1.6T光模块,Rubin平台单机柜的光模块数量比前代多3倍。有头部厂商高管直言:“客户逼着我们把2026年产能从800万只提到1200万只,不然就找别人。”

2. 产能抢疯了:龙头签长单锁80%产能,交货期拖到16周

面对疯涨的需求,海外大客户直接启动“产能锁定模式”。中际旭创10月刚公告,跟北美客户签了3年供货协议,2026年600万只产能直接锁死;新易盛泰国工厂二期投产,新增400万只产能,70%都被微软、亚马逊订走了。现在供应链里的规矩都变了:以前交货要12周,现在得等16周,急单要先交30%预付款才能插队。

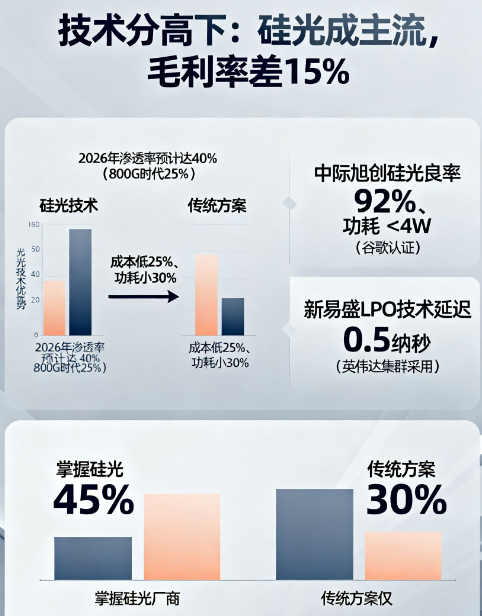

3. 技术分高下:硅光成主流,没这技术毛利率差15%

1.6T时代,“硅光技术”成了分水岭。这技术能把电子和光子器件集成在一块芯片上,成本低、功耗小,2026年渗透率预计达40%,比800G时代高15个百分点。

中际旭创的硅光1.6T产品良率都突破92%了,功耗压到4W以下,早通过谷歌认证;新易盛的LPO技术更狠,砍掉“耗电大户”DSP芯片,传输延迟只有0.5纳秒,英伟达的集群都在用。券商都说,掌握硅光技术的能多赚15-20%溢价,靠传统方案的厂商毛利率直接被压垮。

三、影响有多大?龙头赚翻,上游卡脖子,技术差的被甩开

1. 龙头业绩炸了:中际旭创单产品多赚90亿

需求翻倍直接转化成利润。以中际旭创为例,2026年行业2000万只需求里,它能占35%(700万只),比年初预期多卖400万只。

按800美元一只、35%毛利率算,能多赚230亿收入、90亿净利润,这相当于它2024年净利润的1.8倍。天孚通信更靠“产品升级”赚钱,1.6T光引擎卖120美元一只,比800G时代贵50%,利润直接涨一截。

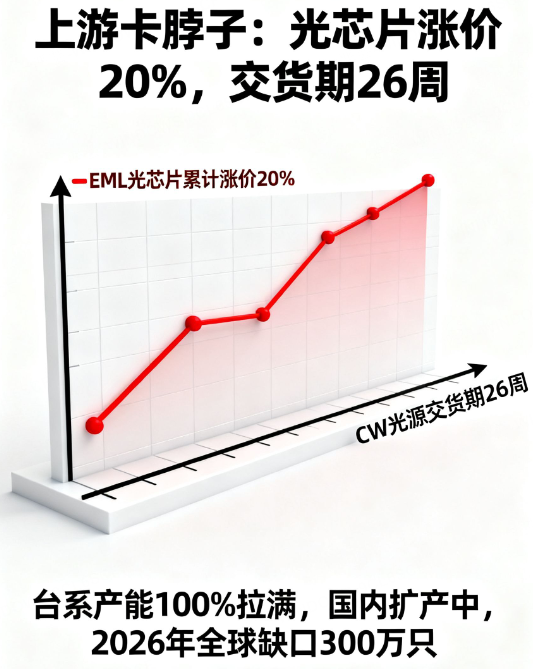

2. 上游卡脖子:CW光源缺到2026年,光芯片已涨价20%

需求太猛,上游核心物料先扛不住了。EML光芯片从Q2就开始涨,累计涨了20%,台系供应商说“产能100%拉满,2026年Q1订单全排满了”;更缺的是CW光源(光模块的“发光核心”),海外龙头交货要26周,国内光迅科技、源杰科技在扩产,但短期根本补不上缺口。产业链都预警了,2026年全球1.6T光模块实际能出货1700万只就不错,还差300万只的缺口。

3. 技术分化成鸿沟:股价涨85% vs 32%,毛利差出一个档次

硅光技术直接拉开了厂商差距。中际旭创的硅光1.6T产品成本比传统方案低25%,毛利率能到45%;而用传统方案的厂商,毛利率撑死30%。这差距早反映在股价上:2025年以来,中际旭创涨了85%,某传统方案厂商只涨32%。OCP大会的数据更直白,2025年新发布的1.6T产品里,72%是硅光方案,传统方案只剩28%的份额。

四、该盯哪些公司?整机看龙头,上游找“隐形冠军”

1. 整机龙头:四家各有绝活,都锁了大订单

2. 上游物料:卡脖子领域的国产替代机会

五、三个雷区要警惕,别光看到肉忘了风险

1. 需求可能踩刹车:AI算力建设要是慢了呢?

这波需求全靠AI撑着,要是谷歌、英伟达这些巨头突然放缓算力集群建设,1.6T光模块实际出货可能连1500万只都到不了,业绩预期就得下修。

2. 技术可能被颠覆:CPO要来抢饭碗?

现在1.6T刚火,下一代技术CPO已经在后面追了。CPO能把光引擎和芯片焊在一起,功耗降40%、时延压到1微秒以内,专门针对高端AI场景。要是CPO技术突然成熟,1.6T光模块的降价周期会被提前,厂商利润直接受冲击。不过剑桥科技等龙头已提前布局CPO器件研发,一定程度上降低了技术迭代风险。

3. 供应链可能卡脖子:美国管制升级怎么办?

光芯片这些核心物料,现在还得依赖海外。要是美国对华出口管制再升级,国内厂商拿不到关键芯片,就算有订单也没法交货,产能直接空转。

总结

1.6T光模块是AI算力爆发下的“必选项”,需求翻倍+产能锁定+技术溢价,这三重逻辑很扎实,2025-2026年的景气度不用怀疑。投资上就抓两条线:整机看硅光/LPO技术领先、海外产能落地的龙头(中际旭创、新易盛、剑桥科技),上游找卡脖子领域的国产替代标的(源杰科技、光迅科技)。但一定要盯紧两个变量:AI算力的实际建设进度,以及CPO技术的落地速度——这俩要是变了,行情可能随时掉头。

本文仅对个股进行静态梳理/动态点评,不作为股票推荐

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02