中国版阿斯麦?新凯来将发布半导体设备新品,湾芯展事件扒透了!

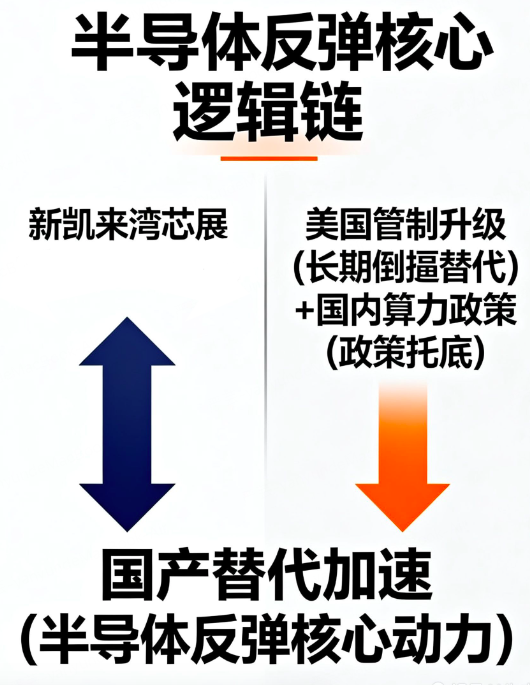

2025/10/13 18:43:03一、核心观点:半导体反弹,短期看新凯来,长期靠国产替代

今天半导体板块反弹,消息面上新凯来要去 2025 湾芯展发新品,市场预期拉满;深层原因是算力需求催着国产替代加速。(涉及行业:【半导体、电子化学品,查看路径:自选→最强风口→行业;涉及概念:【中芯国际概念】、光刻机、国家大基金持股等,查看路径:自选→最强风口→概念)

短期:新凯来有华为技术撑着、深圳国资委给钱,被称作 “中国版阿斯麦”,这次参展要放 “惊喜”,直接提振市场情绪;

长期:美国一直加码半导体管制,反而倒逼咱们搞自主,再加上国内七部门推算力基建托底,半导体产业从 “被动挨打” 转向 “主动突围”。

核心逻辑链:新凯来湾芯展(短期情绪炸了)→ 美国管制加码(长期逼替代)+ 国内算力政策(给支撑)→ 国产替代加速(半导体反弹的真动力)

二、消息面:一边是国内 “强心剂”,一边是美国 “紧箍咒”

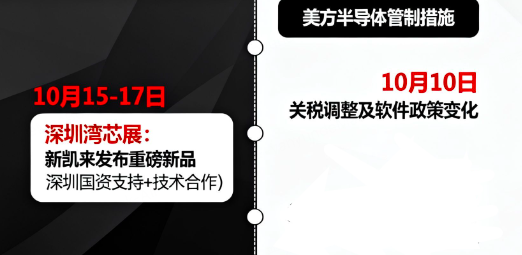

1. 国内催化:新凯来湾芯展要搞大事

10 月 15-17 日,深圳要开第二届湾芯展(2025),这次最大看点就是新凯来 —— 这家被业内叫 “国产替代芯片之光” 的企业,是深圳自己孵的,背后有华为技术支持(还深度合作华为自建芯片厂),还有深圳国资委给钱,被说是 “杭州六小龙之后,深圳的又一条巨龙”。

深圳都明说了,新凯来这次会 “给大家带惊喜”,市场猜它可能要发布光刻机相关设备,毕竟它三年就从 0 做到有竞争力,国产替代速度特别快。

2. 美国施压:管制一层叠一层

美国最近在半导体领域小动作不断,织了张 “管制网”:

10 月 8 日:美众议院 “特别委员会” 发报告,要加强对华出口管制、扩大 “实体清单”,一共提了 9 项措施;

10 月 10 日:特朗普宣布 11 月 1 日起,对中国商品额外加征 100% 关税(叠完后税率 130%),还管制 “所有关键软件” 出口。

这一套 “技术封死 + 贸易限制” 的组合拳,直接让咱们买先进制程设备更难了,但反过来也逼得国产替代必须更快,新凯来这类本土企业反而有了历史性机会。

三、影响解读:情绪、政策、产业三方面都给劲

1. 情绪面:超跌后终于能反弹了

之前受美国关税和管制影响,半导体板块跌得厉害,现在已经到了 “估值底 + 情绪底” 的双底阶段:

半导体设备板块 PE(TTM)才 45 倍,近 5 年里低于 30% 的时间,比 2018 年贸易战时的 52 倍还低;

公募基金在科技板块的持仓降到 12.5%,比历史均值低 3.2 个百分点;

风险溢价升到 3.8%,是 2016 年以来第二高,说明市场情绪太悲观了。

而新凯来参展发新品,正好成了 “情绪解药”—— 市场把这看作国产替代突破的信号,就像 2022 年 11 月美国放松 EDA 管制后,华大九天 1 个月涨了 42% ,这次半导体产业链里超跌的企业,大概率也能迎来修复。

2. 政策面:算力政策给足支撑

算力是新质生产力的核心,现在 “国家 + 地方” 一起发力托底:

七部门明确说要 “按需建算力基建”,中国移动这些国企正加速建智算中心,直接拉动半导体设备需求;

深圳国资委给新凯来钱,跟中央政策配合得特别好,形成 “国家想干 + 地方实干” 的支撑体系。

这政策不只是 “兜底防风险”,更是主动给钱给资源帮着搞技术突破,把自主可控的长期逻辑扎得更稳,给算力产业链全方位支持。

3. 产业面:国产替代越跑越快

新凯来这三年从 0 到 1,在光刻机领域已经有竞争力了,还跟至纯科技一起研发 SAQP 技术,搞出适配 7nm/5nm 先进制程的湿法清洗设备,打破了海外垄断。

另外,AI 算力需求爆了,互联网厂商的资本开支涨了 35%,都在加速买国产 AI 芯片,这又带动了半导体设备需求。

现在新凯来和它的合作伙伴,正把国产替代从 “单个点突破” 推向 “整个系统能力提升”,从 “被动应对” 变成 “主动突围”。

四、产业链标的:新凯来相关的 5 家核心企业

1. 利和兴(301013.SZ):光刻机的 “骨架供应商”

做啥的:给半导体设备供精密结构件和测试平台,相当于光刻机的 “躯体”;

客户:华为、新凯来、摩尔线程这些龙头都用它的东西;

逻辑:新凯来要扩产能,就得更多精密部件,利和兴正从 “送样品” 变成 “批量交货”,订单弹性大。

2. 至纯科技(603690.SH):先进制程的 “清洁工”

做啥:湿法清洗设备,在 SAQP 多重曝光工艺里负责洗光刻胶,直接影响芯片良率,能适配 7nm/5nm 制程;

客户:中芯国际、华虹集团、长江存储这些一线厂商都在用,还签了长期供货协议;

逻辑:跟新凯来有 SAQP 技术专利合作,国内先进制程突破了,它的业绩肯定跟着涨。

3. 新莱应材(300260.SZ):半导体设备的 “血管”

做啥:超高洁净管路系统,负责给设备送高纯气体和化学品,是设备稳定运行的 “生命线”;

地位:市场份额 30%,是中芯国际、长江存储的第一供应商;

逻辑:2024 年三季度因为新凯来订单,这部分业务就有 8000 万;2025 年宜兴新基地投产,产能能翻倍到 20 亿,业绩弹性很足。

4. 国林科技(300786.SZ):ALD/CVD 工艺的 “专属清洗工”

做啥:给新凯来的 ALD/CVD 工艺供清洗设备,是半导体级臭氧设备的独家供应商;

技术:臭氧浓度控制精度能到 ±1ppm,适配 5nm 制程,良率 98.5%,覆盖 28nm 以下制程;

逻辑:要收购凯涟捷 91.07% 股权(可能是重大重组),能跟新凯来更深度合作;未来 3nm/2nm 制程研发,清洗设备需求会更多。

5. 凯美特气(002549.SZ):光刻机的 “空气供应商”

做啥:核心产品是电子特气,相当于光刻环节的 “化学试剂”;

亮点:子公司拿到了 ASML 子公司的供应商认证,说明产品达国际顶尖水平;

逻辑:虽然没直接跟新凯来合作,但既能服务 ASML 全球供应链,又能满足国内设备商需求;国内光刻设备量产提速,电子特气需求要爆。

五、风险提示:这三个坑要避开

政策风险:美国可能再加码关税,或者扩大 “实体清单”,会让产业链成本涨、出口受限制;

技术风险:如果新凯来新品性能没达到预期,市场情绪可能反转,估值也会跌;

市场风险:短期股价已经涨了不少,反映了乐观预期,要是订单落地没那么好,可能会回调。

本文仅对个股进行静态梳理/动态点评,不作为股票推荐

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02