地缘对抗反复,战略小金属有望迎来价值重估!附股

2025/10/13 15:58:33一、核心观点:战略小金属成全球博弈关键

地缘对抗加剧下,战略小金属因不可替代性成全球博弈关键。2025 年中美围绕稀土等展开全链条博弈,中国通过出口与技术管制巩固优势,美国以找替代、加关税反制,供应链重构。其战略价值体现在中国供应端主导、可反制技术封锁、下游前沿产业刚需。

价值重估靠基本面(地缘紧张→供给缩→价涨→盈利升)与估值重塑(管制久期 + 海外高重置成本)驱动,还具备 “类避险” 属性,外盘逆势上涨印证。投资可抓稀土、锑、钨等标的,需警惕地缘政策、供给超预期、需求不足风险。(涉及行业:【金属新材料、小金属、能源金属等】,查看路径:自选→最强风口→行业;涉及概念:【金属新材料、小金属、能源金属等】,查看路径:自选→最强风口→概念)

二、背景:地缘对抗里的关键事件

2025 年以来,中国和美国在战略小金属领域的博弈就没停过,一步步影响全球供应链的稳定。按时间线捋一捋核心事件,就能明白局势咋变的:

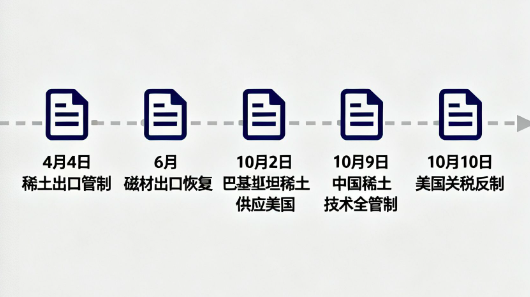

1. 年初:中国先收紧稀土出口

4 月 4 日,中国商务部开始对中重稀土搞出口管制 —— 中重稀土是做高性能磁材、新能源设备的核心原料,这一限制直接让全球产业链慌了:以后这东西够不够用?

2. 年中:政策松一松,找平衡

6 月起,中国又恢复了磁材产品的正常出口。市场都看出来了,这是在 “控资源” 和 “保下游产业” 之间找平衡:既攥住上游资源的控制权,又不让下游磁材加工企业压力太大。

3. 四季度:博弈突然加速

10 月 2 日:美国找了 “替代方案”—— 巴基斯坦给美国战略金属公司(USSM)送了第一批稀土和关键矿物。这是美国想减少对中国稀土依赖的重要一步,搞 “资源供应链多元化”。

10 月 9 日:中国出重磅政策,从技术和供应链两方面加强稀土管控,一共三条硬招:

① 全流程技术不让出口:从稀土开采、冶炼到材料制备,核心技术全封死;

② 管到国外企业:如果国外企业用了中国的中重稀土技术或原料,他们的产品出口到其他国家,得先拿中国的许可;

③ 敏感产品逐案审批:用到高性能芯片、军用 AI 领域的稀土产品,每一笔出口都要单独批,精准卡紧战略敏感领域的资源流向。

10 月 10 日:美国立马反制 —— 特朗普宣布 11 月 1 日起,对中国进口商品额外加征 100% 关税,还管制 “所有关键软件” 出口。别看关税覆盖广,本质是用 “找替代资源 + 贸易施压 + 卡技术” 的组合拳,对冲中国在战略小金属上的供给优势。

4. 事件总结:博弈升级到全链条

从这些事能看出来,2025 年的地缘对抗早不是单纯限制资源贸易了,而是 “资源 - 技术 - 产业链” 全链条对着干:中国靠 “控资源 + 卡技术” 巩固上游优势,美国靠 “建替代供应链 + 反制贸易” 应对,全球战略小金属的供应链正在经历大重构。

三、核心问题:战略小金属的 “战略价值” 在哪?

战略小金属的价值不是单一层面的,而是 “供应端能控场 + 博弈时能当筹码 + 下游离不了” 三维度撑起来的,而且全球产业格局和技术迭代都在验证它的稀缺和重要。

1. 供应端:中国说了算

中国在稀土、锗、镓、锑、钨这些战略小金属上,有绝对的供给优势 —— 不只是储量和产量占全球比例高,更关键的是能控制供应链。2023 年开始,中国对这些优势矿种搞 “供给配额 + 出口管制”,直接证明了中国是全球小金属供应的核心。

这种管制能调节全球供给:既让小金属的基本面变好、利润分配更合理,还能让市场重新认识它的稀缺性和战略价值,最后结果就是:小金属价格中枢上移,产业利润更多留在国内。

2. 博弈时:反制技术封锁的 “利器”

现在地缘对抗紧,战略小金属成了应对技术封锁、贸易限制的关键筹码。比如中国对锗、镓搞出口管制,本质是反制美国及其盟友的技术封锁 —— 不让关键材料流过去,削弱他们在半导体、军工这些敏感领域的产业基础。

这种 “用资源卡技术” 的逻辑,不光打破了传统贸易里利润分配不均的问题,还让市场明白:小金属的价值不只是商品本身,还加了地缘安全和技术遏制的溢价,形成 “政策调控→价格重估→价值回归” 的良性循环。

3. 下游端:前沿技术的 “命根子”

战略小金属在前沿技术产业里,根本没法替代,因为它的物理化学特性太关键了:

稀土永磁材料:新能源车的驱动电机、风电的发电机都得用,还能当芯片掺杂剂影响半导体性能;

锗、镓:是光电器件、高效芯片的 “粮食”,红外探测、激光通信这些技术离了它们玩不转;

钨、锑:熔点高、稳定性强,是军工高性能合金、半导体封装材料的关键原料。

说白了,没有这些小金属,AI 算力集群、先进军工装备、5G 通信网络这些高端技术都是 “空中楼阁”。它在产业链里 “牵一发而动全身”,是衡量一个国家科技竞争力和产业安全的隐性标准。

总结一下:战略小金属的价值是 “供应控制力 + 地缘博弈价值 + 技术不可替代性” 加起来的。现在中国越来越重视资源主权,全球技术竞争又在升级,这类矿种会更稀缺,它的价值重估不只是关乎产业利润,还影响国家科技安全和全球产业链的主导权。

四、关键逻辑:战略小金属咋重估价值?

价值重估主要靠 “基本面驱动” 和 “估值重塑” 两个维度,这俩加起来支撑了投资逻辑。

1. 基本面驱动:地缘紧张→盈利变好

地缘局势紧张是改变小金属基本面的核心因素。对抗一加剧,主要资源国就会搞出口管制、国家收储,供应链还可能断,这些都会让供给变少:

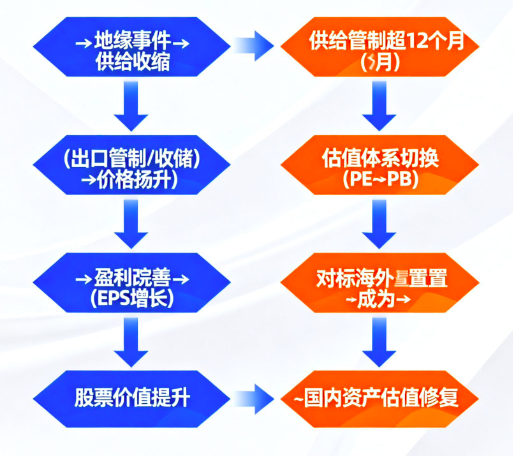

核心逻辑链条:地缘事件→供给收缩(出口管制 / 收储)→价格抬升→盈利改善(EPS 增长)→股票价值提升。

2. 估值重塑:看管制多久 + 海外成本

估值的核心是市场对 “供给管制能持续多久” 的判断:

如果地缘冲突成了常态,或者长期供给管制政策明确了,市场就会改想法 —— 不再觉得价格是短期波动,而是会长期维持高位,这样估值中枢就会往上移;

历史经验告诉我们,如果供给约束超 12 个月,估值体系可能会变:从 PE(市盈率)估值,改成 PB(市净率)或资源储量估值,这是在反映资产的稀缺溢价。

核心逻辑链条,供给管制久→预期价格长期高→估值体系切换→对标海外重置成本→国内资产估值修复。

五、投资建议:该买哪些?

战略小金属的投资要抓 “价值重估” 和 “基本面改善” 两条主线,重点看资源多、产能合理、技术壁垒高的企业。分品种说:

1. 稀土:核心标的清单

中国稀土(000831.SZ):稀土行业整合龙头,资源储备雄厚;

北方稀土(600111.SH):全球稀土冶炼分离产能龙头,供应链控制力强;

包钢股份(600010.SH):拥有白云鄂博矿稀土资源,成本优势明显;

金力永磁(300748.SZ):稀土永磁细分龙头,新能源领域需求占比高;

盛和资源(600392.SH):内外资源布局完善,产业链协同性强;

广晟有色(600259.SH):中重稀土资源龙头,战略属性突出。

逻辑:稀土在新能源车、风电、高端芯片的需求是刚性增长的,地缘对抗下供给端又被持续限制,行业龙头和有资源优势的企业,会充分受益于价值重估和供需改善带来的业绩弹性。

2. 锑:核心标的清单

华钰矿业(601020.SH):国内锑资源储量领先,海外项目有增量;

华锡有色(600301.SH):锑产能规模大,产业链一体化布局;

湖南黄金(002155.SZ):锑金双主业,资源多元化优势明显。

逻辑:锑资源又稀缺又没法替代,在半导体封装、新能源储能电池里用得广,现在全球供应链不稳定,有资源、有产能的企业能靠供给壁垒实现价值重塑和基本面优化。

3. 钨:核心标的清单

厦门钨业(600549.SH):钨产业链完整,技术和产能双领先;

中钨高新(000657.SZ):硬质合金龙头,高端制造领域布局深;

章源钨业(002378.SZ):钨资源自给率高,成本控制能力强;

安源煤业(600397.SH):旗下有钨资源业务,具备协同优势。

逻辑:钨是硬质合金的核心原料,高端制造、国防军工都离不了,行业技术壁垒高、资源集中,技术强的龙头企业在价值重估里长期有投资价值。

六、风险提示

地缘政治风险:政策说变就变;供给超预期风险:货太多了;需求不及预期风险:没人要了

本文仅对个股进行静态梳理/动态点评,不作为股票推荐

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02