国产存储芯片巨头长鑫存储IPO辅导完成,国产DRAM突围与产业链红利释放!

2025/10/10 18:26:29一、核心观点:不是简单上市,是国产存储"从0到1"后的加速跑

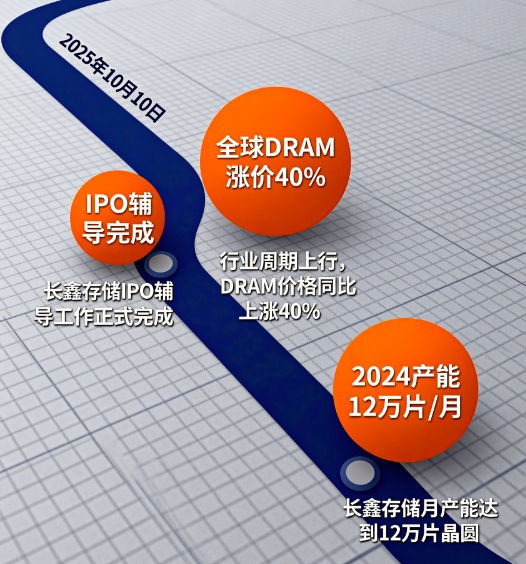

2025年10月10日,证监会官网一纸公告点燃半导体圈——长鑫存储IPO辅导工作正式完成。这家成立仅9年的公司,不仅是中国大陆唯一实现通用型DRAM大规模量产的IDM企业,更带着1400亿元估值和"打破三星、美光、SK海力士全球垄断"的标签,向资本市场冲刺。

这事儿的意义远超一次IPO:从行业看,它标志着中国在半导体"卡脖子"最严重的存储领域,终于有了能上桌博弈的选手;从产业链看,长鑫背后站着北方华创、中微公司等50余家国产供应商,上市后产能扩张将直接拉动千亿级市场需求;

从资本看,全球存储超级周期已来(SK海力士、三星股价创历史新高),长鑫有望复制"宁德时代式"的产业链红利。对普通投资者来说,这不是单一公司的故事,而是国产替代+AI算力需求爆发双重催化下的产业链机遇。(涉及行业:【半导体、元件等】,查看路径:自选→最强风口→行业)

二、事件驱动:十年磨一剑,IPO临门一脚激活板块

1、10月10日:证监会官宣,上市进程迈入"冲刺期"

证监会官网披露的《长鑫存储IPO辅导工作总结报告》显示,自2024年3月启动辅导以来,长鑫已完成股权梳理、规范运作等全部准备工作,距离A股上市仅差"发审委过会"最后一关。这意味着,国内DRAM领域"独苗"最快2026年一季度就能登陆资本市场。

市场反应立竿见影:10月10日早盘,长鑫概念股集体异动,合肥城建(母公司间接持股)直线封死涨停,兆易创新(持股1.88%)、北方华创(设备供应商)等核心标的单日成交均突破50亿元,板块整体成交额较前一日翻倍。

2、背后的"天时地利":全球存储周期+AI需求共振

这次IPO不是孤军奋战,而是踩准了行业大风口:

• 全球存储超级周期启动:

2025年以来,DRAM均价已累计上涨40%,SK海力士、三星股价年内涨幅超80%,创历史新高。机构预测,AI服务器带动的HBM(高带宽内存)需求将使DRAM市场规模2027年突破1200亿美元,较2024年增长60%。

• 国产替代迫在眉睫:

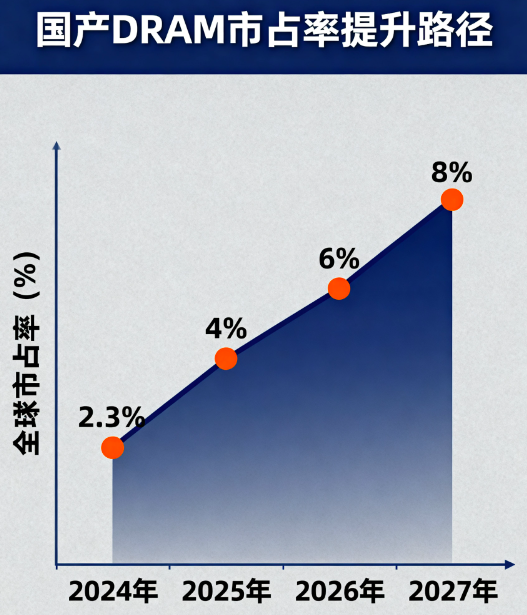

中国占全球DRAM消费市场的55%,但本土供给率不足5%,每年进口额超3000亿元(超过原油进口)。长鑫2024年DRAM产能达12万片/月(12英寸晶圆),全球市占率仅2.3%,提升空间巨大。

三、影响解析:从"活下去"到"跑起来",长鑫要改写行业规则

1、对长鑫自身:融资扩产,向"全球第四极"冲刺

IPO前,长鑫已完成多轮融资,投资方包括大基金二期、阿里、腾讯等,最新估值1400亿元(约合200亿美元)。上市后,募集资金将主要投向:

• 产能扩张:合肥12英寸晶圆厂三期项目(新增产能8万片/月,总产能达20万片/月,全球占比提升至5%);

• 技术研发:HBM芯片研发(目前国际龙头已量产HBM3,长鑫HBM2样品测试中)、1αnm制程工艺(追赶三星1βnm技术);

• 产业链协同:与设备商共建国产化验证平台,推动300余台套设备/材料的国产替代。

按规划,2027年长鑫DRAM全球市占率有望提升至8%,成为仅次于三星、SK海力士、美光的"第四极"。

2、对国产替代:从"实验室"到"货架",真正打破垄断

过去十年,中国存储产业经历过"武汉新芯失败""晋华被制裁"等挫折,长鑫是唯一存活且实现大规模量产的选手。其突破点在于:

• 差异化路线:避开最先进制程,先从消费电子(DDR4 4GB/8GB)切入,2024年全球笔记本DRAM市场份额已达8%,打入联想、惠普供应链;

• 专利布局:累计申请专利超3000件,在DDR5领域专利自主率达75%,绕开美光的核心专利壁垒;

• 成本优势:合肥基地综合成本较三星西安工厂低15%-20%(土地、税收优惠+国产设备替代),相同规格DDR5芯片价格低10%,性价比优势明显。

3、对产业链:500亿"蛋糕"怎么分?设备商先吃"头啖汤"

长鑫扩产将直接拉动上游需求。按行业规律,12英寸晶圆厂单月产能1万片对应设备投资约50亿元,长鑫三期8万片/月项目将带动400亿元设备采购,加上材料、封测等,整个产业链受益规模超500亿元。

分环节看:

• 设备:刻蚀机(中微公司)、CMP设备(华海清科)、清洗设备(盛美上海)等已批量导入,国产化率从2022年的15%提升至2024年的35%;

• 材料:半导体级氢氟酸(多氟多)、CMP抛光液(安集科技)等产品纯度达UPSSS级,打破Stella Chemifa、Cabot等海外垄断;

• 封测:HBM封装需求带动TSV(硅通孔)设备采购,通富微电、长电科技已获长鑫样品订单。

四、产业链分析:五大环节受益标的全梳理

1、股权关联类:"影子股"的估值重估机会

• 兆易创新(603986):持有长鑫1.88%股权(对应估值约26亿元),更关键的是DRAM产品独家代工关系——兆易创新的车规级DRAM由长鑫独家生产,2024年相关业务营收增长120%,占总营收比重提升至25%。

• 合肥城建(002208):母公司合肥产投集团是长鑫第二大股东,存在资产注入预期。公司股价弹性大,2025年以来已因长鑫IPO预期累计上涨80%。

• 朗迪集团(603726):通过宁波燕创德鑫基金间接持股5.95%,是持股比例最高的A股上市公司,股权价值随上市进程同步提升。

2、设备供应商类:"卖铲人"的确定性红利

• 北方华创(002371):刻蚀机(占长鑫采购量40%)、炉管设备(30%)主力供应商,2024年来自长鑫的订单超25亿元,占公司半导体设备营收的18%。

• 华海清科(688120):国内唯一量产CMP设备厂商,长鑫产线CMP设备市占率达70%,2025年一季度订单同比增长150%,直接受益于1αnm制程导入。

• 中微公司(688012):TSV深孔刻蚀设备(用于HBM堆叠)已通过长鑫验证,2024年订单金额超8亿元,随着HBM量产,2026年有望增至20亿元。

3、材料供应商类:从"配角"到"主角"的技术逆袭

• 多氟多(002407):半导体级氢氟酸纯度达UPSSS级(99.9999%),2024年长鑫采购量占其总销量的35%,打破日本Stella Chemifa垄断,价格较进口低20%。

• 安集科技(688019):CMP抛光液适配长鑫12英寸产线,2024年供货金额3.2亿元(占营收40%),技术对标美国Cabot,抛光速率提升15%。

• 彤程新材(603650):光刻胶树脂用于长鑫DRAM制程,2025年Q1通过验证并小批量供货,预计全年订单超1亿元,打破日本JSR、信越化学垄断。

4、代工封装类:HBM打开第二增长曲线

• 通富微电(002156):与长鑫合作开发HBM2芯片封装,具备2.5D封装能力(TSV密度10⁶/cm²),2025年样品订单金额5000万元,量产后有望增至5亿元/年。

• 太极实业(600667):旗下十一科技是长鑫12英寸产线EPC总承包商(负责设计、建设),已承接一/二/三期项目,累计合同金额超180亿元。

• 博敏电子(603936):为长鑫提供HBM封装用IC载板(月产能3万平米规划中),目前处于试产阶段,2026年有望实现营收15亿元。

5、代理分销类:渠道商的"量价齐升"

• 商络电子(301165):长鑫消费电子领域核心代理商,覆盖联想、华为等客户,2024年代理收入12亿元(占总营收28%),2025年一季度同比增长35.96%。

• 力源信息(300184):工业控制领域分销商,长鑫DRAM产品已进入施耐德、西门子供应链,2024年相关业务毛利率达18%(高于公司平均水平5个百分点)。

五、风险提示:狂欢背后,这些"雷"不得不防

技术追赶风险:与国际龙头仍有"代差";市场周期风险:DRAM价格"过山车";供应链风险:关键材料仍依赖进口

总结:这不是终点,而是国产存储的"成人礼"

长鑫存储IPO辅导完成,本质是中国半导体产业从"单点突破"到"系统作战"的里程碑。它标志着:我们不仅能设计芯片(华为海思)、制造芯片(中芯国际),还能在最赚钱、技术壁垒最高的存储领域站稳脚跟。

对投资者来说,短期可关注股权关联(合肥城建、兆易创新)和设备供应商(北方华创、华海清科)的情绪联动;中长期则要聚焦技术突破能力(HBM进展、制程追赶速度)和全球份额提升(从2.3%到8%的过程)。毕竟,在半导体这个"吞金兽"行业,只有真正掌握核心技术、能持续盈利的企业,才能笑到最后。

本文仅对个股进行静态梳理/动态点评,不作为股票推荐

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02