可控核聚变:重磅密集催化临近,板块迎订单驱动新阶段(附股)

2025/10/9 15:46:20一、核心观点:行业从 “炒概念” 到 “赚真钱”,关键转折点来了!

可控核聚变不再是实验室里的 “画饼”,现在正往商业化猛冲:(涉及概念:【HEPS、人造太阳、可控核聚变等】,查看路径:自选→最强风口→概念)

短期看,第四季度国内 BEST 装置这些项目要密集招标(今年招标额可能超 50 亿),国际上也有实单(比如 CFS 和埃尼签了 10 亿美元购电协议),行业已经从 “靠消息涨” 变成 “靠订单涨”;长期看,全球要砸 3000 亿 + 搞这个(国内 30 多个装置总投资超 3000 亿,德国扔 20 亿欧元、美国 SPARC 项目也在冲),万亿市场就在眼前。

现在这板块刚好赶上 “订单多 + 资金关注度高” 的好时候,做磁体、超导材料、精密制造的企业会大大受益,这些环节的龙头得重点盯。

二、近期全是好消息!国内外多重利好形成合力

1. 国内:项目急着建,钱也快到位了

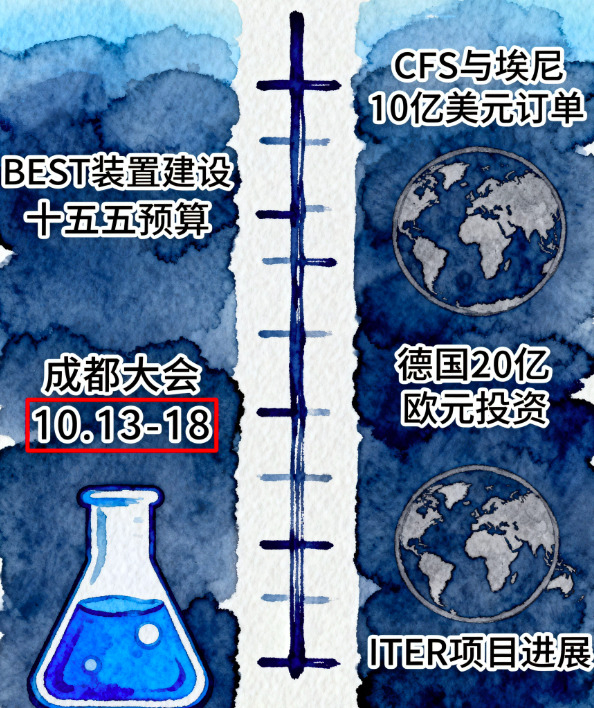

BEST 装置进入冲刺期

央视都报道了,关键部件已经装上去,主体建设全面开工,总投资近 200 亿,今年光招标就得花 50 亿。这项目 2027 年建成就能演示发电,现在已经开始买磁体、真空室这些核心部件(比如合锻智能拿了真空室订单,联创光电拿了超导磁体订单);

“十五五” 预算要披露了

国内规划了 30 多个聚变装置,总投资超 3000 亿,像 CFETR(中国聚变工程实验堆)这些大项目已经开始预研招标,Q4 就会放第一批设备采购需求(比如西部超导的 Nb₃Sn 线材、安泰科技的钨铜偏滤器都会有订单)。

2、国际巨头:订单落地 + 技术突破,动作不停

美国 CFS 要赚大钱了:

9 月跟意大利埃尼签了 10 亿美元售电协议,这是全球第一个大规模聚变售电单!而且它的 SPARC 装置磁体测试过了,磁场强度达 21.7 特斯拉(全球最强),2030 年要并网发电。之前还跟谷歌签了 200MW 购电协议,私人资本已经投了超 30 亿美元;

德国砸 20 亿欧元赌一把:

10 月刚通过 “核聚变发电站行动方案”,2029 年前要投 20 亿欧元,目标 2035 年建成全球第一个商用聚变电站,重点帮本土企业(比如搞仿星器的 Proxima Fusion、搞激光聚变的 Focused Energy)。

3、成都要开世界核聚变大会!可能出大成果

10 月 13-18 日,全球上千个专家要聚在成都开大会,大概率会宣布三个重磅消息:

①中国环流三号 “聚变三乘积” 突破 10²⁰量级(快到能让聚变持续燃烧了);

②ITER(国际热核聚变实验堆)首台超导磁体线圈要交付了;

③中美欧就聚变能源标准达成初步共识。这会让大家更相信 “聚变能真能搞成”,资金也会更关注这个板块。

三、这波加速不简单!影响全行业,不只是技术突破

可控核聚变现在不只是实验室里的突破,更重要的是从 “搞科研” 变成 “建工程、拿订单”,具体影响有三方面:

1. 行业告别 “炒概念”,开始 “靠订单赚钱”

以前这板块涨涨跌跌全靠消息(比如 EAST 装置有突破),但从今年第四季度开始,订单才是硬道理。招商证券数据显示,磁体系统占聚变装置总投资的 42.34%(光 BEST 项目的磁体预算就有 2.87 亿),是最赚钱的环节。举两个例子:

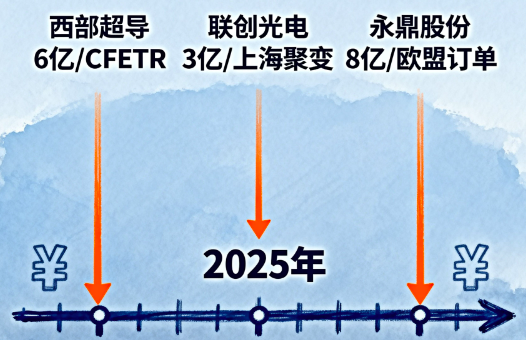

西部超导:2025 年已经拿到 CFETR 项目 6 亿元的 Nb₃Sn 线材订单,这部分能占它营收的 18%,毛利率超 45%(国内几乎垄断,市占率超 90%);

联创光电:高温超导磁体已经通过 HH-70 装置测试,9 月又拿了上海聚变 3 亿元的追加订单,2026 年的营收都稳了(现在聚变业务已经占它 20% 营收)。

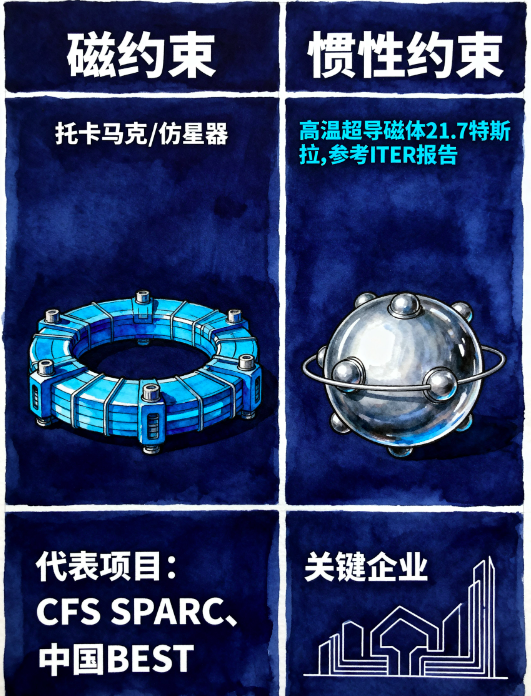

2. 技术路线拼输赢,高温超导是 “杀手锏”

现在主流技术是 “磁约束”(比如托卡马克、仿星器),核心难题是 “用强磁场困住等离子体”,而高温超导材料就是破局关键:

优势太明显:高温超导带材(比如 YBCO)能产生 20 特斯拉以上的磁场(传统低温超导最多 12 特斯拉),磁场强了,装置体积能小 30%、成本能降 40%(美国 CFS 的 SPARC 装置就是靠高温超导,建造成本只有 ITER 的 1/5);

国内也跟上了:永鼎股份的第二代 YBCO 带材通过了 ITER 认证,2025 年产能要扩到 1000 公里(全球第三),9 月还拿了欧盟 1200 万美元的订单;上海超导(还没上市)的带材性能已经追上美国 SuperPower,给联创光电、能量奇点这些企业供货。

3. 大国都在抢!中国、美国、欧盟谁也不想落后

可控核聚变已经成了大国科技竞争的重头戏,大家都在砸钱:

中国:路线很清晰,从 EAST 到 BEST 再到 CFETR,2035 年要建成示范堆,2050 年实现商业化;

美国:靠私企冲,CFS、Helion 这些公司靠 “签售电协议 + 拉风险投资” 加速(Helion 都跟微软签了 2028 年供 50MW 电的合同);

欧盟:ITER 项目进度慢了,但德国单独砸 20 亿欧元,想靠 “激光聚变 + 仿星器” 两条路抢先机。

这种竞争会逼各国多花钱,2025-2030 年全球聚变设备市场规模预计达 2260 亿元(国金证券数据),国内企业靠 “成本低 + 技术追得上”,大概率能分走 30% 以上的份额。

四、该关注哪些公司?产业链梳理看这里

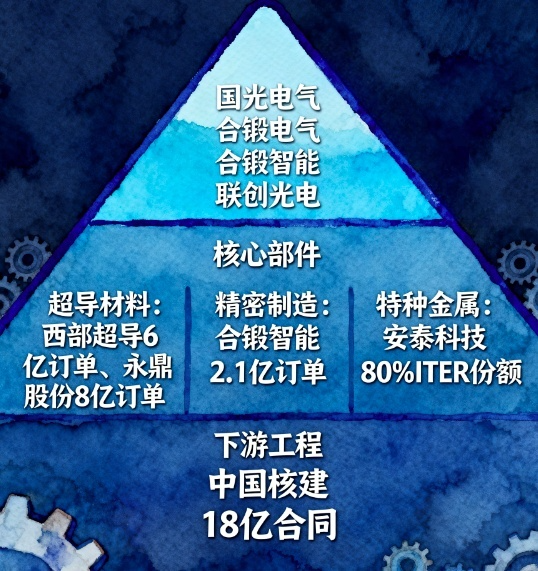

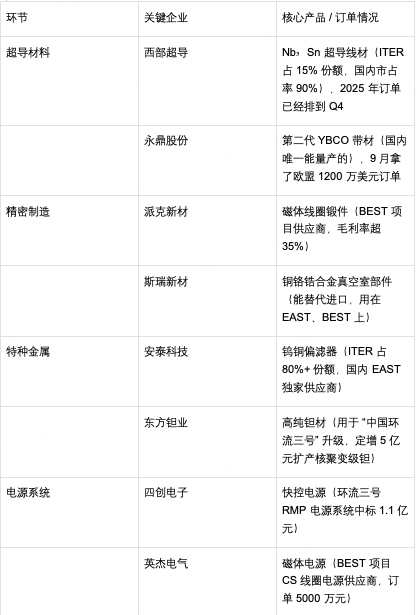

核聚变产业链像 “金字塔”,上游材料和中游核心部件最赚钱,优先选技术硬、订单稳的龙头:

1. 链主企业:能拿大订单的 “大哥级” 公司

国光电气:国内唯一能做聚变堆 “偏滤器 + 微波加热系统” 的公司,2025 年 Q1 刚签了 “中国环流三号” 2.4 亿元订单,Q4 就开始赚钱(聚变业务占它 25% 营收);

合锻智能:BEST 装置真空室的核心供应商,已经交付了首批重力支撑部件(订单 2.1 亿元),还参与包层、偏滤器的预研,跟中科院等离子体所绑得很紧;

联创光电:高温超导磁体技术最牛,中标了 “星火一号” 混合堆 4000 万元订单,后续可能还有 40 亿元的采购需求(高温超导路线的核心标的)。

2. 核心部件:这些环节最关键

3. 下游工程与配套:搞安装、做配套的 “基建队”

中国核建:CFETR 工程的总包方,已经在帮 BEST 装置做安装(2025 年新签工程合同 18 亿元);

永鼎股份:超导电缆(CFETR 低温超导电缆国内唯一供应商,2025 年 Q4 开始批量供货)。

五、风险提示

技术验证风险、政策落地不及预期、市场替代风险

六、总结:板块迎来订单驱动新阶段,重点盯这几类股

可控核聚变正处在 “短期有订单(第四季度招标)+ 长期有万亿市场” 的黄金期,现在板块估值还没反映出订单赚钱的逻辑。建议优先买磁体系统(如联创光电、西部超导)和精密制造(如合锻智能、派克新材)的龙头,另外 10 月 13 日成都的世界核聚变大会可能有超预期的消息,也得盯着。

本文仅对个股进行静态梳理/动态点评,不作为股票推荐

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02