美光三星涨价,存储供需格局结构性转变,看好行情持续性!

2025/9/30 16:33:12一、核心观点:国际大厂集体涨价,存储供需格局结构性转变

今天 A 股存储芯片板块表现亮眼,主要原因就俩:一是全球存储芯片价格迎来第二轮暴涨,二是 AI 算力需求爆了带来长期增量。(涉及行业:【半导体】,查看路径:自选→最强风口→行业;涉及概念:【存储器】,查看路径:自选→最强风口→概念)

具体来说,三星、美光、闪迪这些国际大厂 9 月扎堆宣布涨价,尤其是美光,涨幅20%-30%,一下子就把市场情绪点燃了;另外,AI 服务器对 HBM(高带宽内存)和大容量 SSD 的需求跟坐火箭似的涨,行业也从之前的 “清库存” 变成了 “抢产能”。存储供需格局结构性转变,看好行情持续性。

二、关键消息:国际大厂集体涨价,机构态度大转弯

1. 国际大厂集体涨价,直接掀起 “涨价潮”

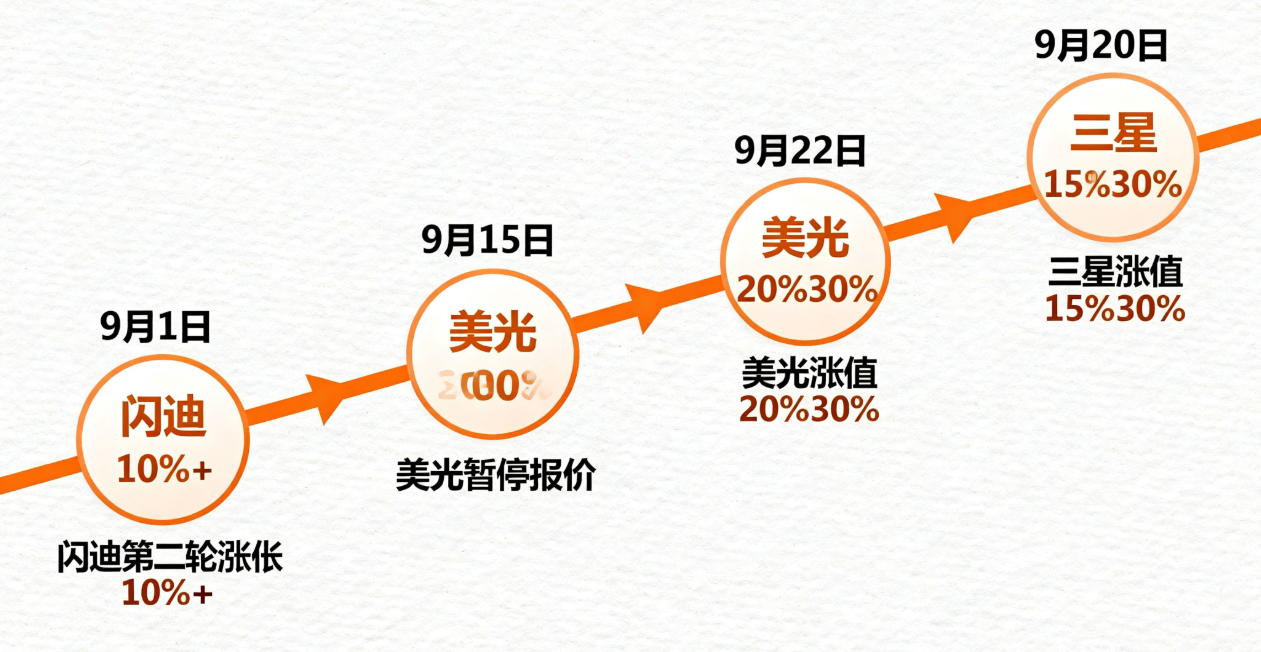

9 月 1 日:闪迪先挑了头,宣布对所有渠道和消费者的产品涨价 10% 以上,打响第二轮涨价第一枪;

9 月 15 日:美光突然跟渠道商说 “一周内别报价”,之后就宣布 9 月 22 日起,DDR4、DDR5 这些存储产品全涨 20%-30%,其中 DDR4 8Gb 3200 型号单周就涨了 25%;

9 月 20 日:三星也跟上,跟客户说 LPDDR4X/5/5X 产品要涨 15%-30%,主要供手机和 AI 设备用。

2. 美股先嗨了,A 股跟着联动

头天晚上美股的存储芯片股就集体暴涨:闪迪涨了 16.8%(2020 年以来最大单日涨幅),西部数据涨 9.2%,铠侠涨 6%,美光涨 4.3%。这就形成了 “美股暴涨→A 股跟涨” 的连锁反应。

3. 机构态度大转弯,再也不担心 “降价” 了

之前大家还怕后续降价,现在机构全改口了:

TrendForce(集邦咨询):把三季度 DRAM 价格环比涨幅预期从 5%-10%,上调到 10%-15%,算上 HBM 的话能到 15%-20%;

中信证券:直接说 “存储行业的好行情至少延续到 2026 年下半年”,彻底打消了 “年底会降价” 的顾虑。

三、对行业的影响:价涨量增,长期更有奔头

1. 短期:价格涨了,企业利润直接变多

存储芯片这行 “价涨量增” 的逻辑特别清楚:

毛利率能涨多少?就说美光,产品每涨 10%,毛利率就能提 5-8 个点,现在毛利率大概 35%,涨完有望超 45%;

A 股公司也直接受益:兆易创新、北京君正这些设计公司已经跟着涨价,江波龙、佰维存储这些做模组的,库存产品也能重新估值、变值钱。

2. 长期:AI 需求打开 “第二增长曲线”

HBM 需求爆了:AI 服务器每台用的 HBM 从 2 颗涨到 8 颗,TrendForce 预测 2025 年底 HBM 渗透率能到 11%,2026 年需求直接翻 3 倍;

SSD 替代 HDD 更快了:AI 数据中心对存储速度要求高,企业级 eSSD 今年出货量预计涨 50%,连传统的近线硬盘(Nearline HDD)都开始缺货了。

3. 行业周期彻底反转:从 “清库存” 到 “抢产能”

2024 年行业清了 18 个月库存,2025 年一季度开始进入主动补库存阶段。按历史规律,存储芯片涨价周期平均持续 8-12 个季度,现在才刚到周期中间。

四、产业链 & 概念股:想布局?看这几类核心公司

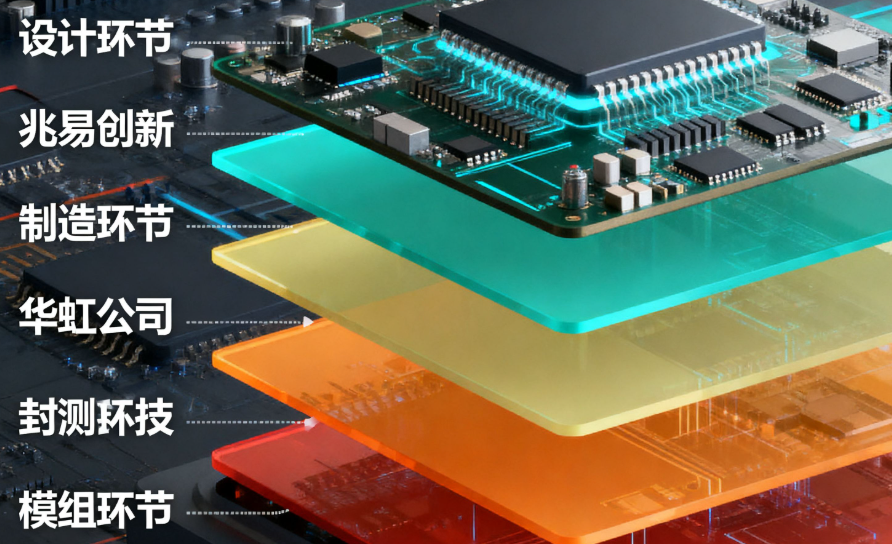

1. 存储设计:技术最难,涨起来弹性最大

兆易创新(603986):国内唯一能量产 DDR4/DDR5 的设计公司,还进了华为鲲鹏供应链,市值 1200 亿;

北京君正(300223):车载存储龙头,特斯拉 HW4.0 平台的核心供应商。

2. 存储制造:有产能才是王道

华虹公司(688347):国内唯一有 12 英寸存储芯片产线的企业,DRAM 代工全球市占率第三,市值破 2000 亿。

3. 存储封测:靠 HBM 封测吃饭

深科技(000021):全球第二大存储封测厂,HBM 封测良率能到 95%,市值 450 亿;

通富微电(002156):长电科技子公司,还是美光的 HBM 封装合作伙伴。

4. 存储模组:直接吃终端涨价的红利

江波龙(301308):消费级 SSD 全球市占率 5%,市值 320 亿;

佰维存储(688525):AI 服务器存储模组核心供应商,还跟华为昇腾合作。

五、总结 & 投资建议:这波行情咋把握?

今天存储芯片大涨,根本是 “价格暴涨 + AI 需求” 双轮驱动:短期看,国际大厂一起涨价,打消了 “降价” 顾虑,三季报业绩大概率会超预期;长期看,AI 算力需求会让存储芯片从 “周期品” 变成 “成长品”,估值能再往上提。

短期想抓快钱:重点看涨价弹性最大的模组厂商,比如江波龙、佰维存储;长期想拿稳的:盯 HBM 和企业级 SSD 产业链,比如兆易创新、深科技。

风险提示:

短期赚了钱的人可能会抛售,容易震荡,建议等回调再低吸;若存储芯片上游原材料(如晶圆)价格异动,可能压缩企业利润,需留意成本变化。

本文仅对个股进行静态梳理/动态点评,不作为股票推荐

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02