政策加码 + 技术攻坚!汽车 & 人形机器人,投资机会在哪里?

2025/9/15 15:31:44一、核心观点

当下汽车和机器人行业正迎来"政策红包+技术奇点"的双重机遇。八部门出台的汽车稳增长政策明确2025年3230万辆总销量目标(新能源1550万辆,同比+20%),为行业提供增长锚点;马斯克宣布Optimus机器人Gen3进入最终定型,灵巧手技术突破与2026年3万台量产计划,标志着人形机器人从实验室走向产业化。

两者技术协同效应显著——汽车智能化的传感器、电机技术可直接赋能机器人产业链,而机器人量产将反哺汽车工厂自动化升级,建议关注这两大赛道(涉及行业:【乘用车】,【商用车】、【汽车零部件】,查看路径:自选→板块强度→行业) 。

二、事件驱动

1、八部门稳增长政策:汽车行业的强心剂

这次汽车稳增长政策,不是 “喊口号”,而是 “精准发力”,总结下来有三个特点:目标科学、措施落地、突破关键。

1)目标不冒进也不保守:总销量 3230 万辆(同比涨 3%)、新能源车 20% 增速,既不会让行业 “瞎忙活” 浪费资源,也留足了升级空间;

2)60 多项措施都是 “能落地的招儿”:比如 25 个城市的公共领域(像公交、出租车)要新增 70 万辆新能源车,县域充换电要做到 “每个乡都覆盖”,还要求车企给供应商付款不能拖超 60 天,另外 3000 亿超长期特别国债直接给资金兜底;

3)智能网联捅破关键关:L3 级自动驾驶车型终于能正式生产了,功能安全、数据安全的要求也明确了,现在商用车里装北斗高精度定位的已经超 80%。

2、Optimus Gen3定型:人形机器人的临门一脚

马斯克在 All-In 峰会上直接说 “Optimus 的优先级比啥都高”,这次 Gen3 原型机的突破确实够实在,主要有三点:

1)灵巧手灵活度跟人差不多,能做精细活(比如拧小螺丝、拿小东西);

2)装的 AI 5 芯片算力涨了 40 倍,对周围环境的反应速度快多了;

3)前臂做了轻量化,能耗降了 30%,更省电。

而且量产计划比预想的激进:2026 年要造 3 万台,同时还在开发更便宜的 Gen4 机型,已经要求供应商 2025 年底前把海外产能建好。

国内企业也没闲着:小米、小鹏这些车企跨界来做机器人,宇树、智元这些专业公司在推进资本化(比如准备上市),而且听说高规格的产业政策也快出来了。机构预测,2026 年全球人形机器人出货量能涨 10 倍,今年 Q4 还有不少行业活动催化,整个板块的估值可能要 “重新算”。

三、行业现状分析

1、汽车行业:政策托底与技术突围共振

现在汽车业的增长,主要靠 “新能源” 和 “出口” 两个引擎拉:

1)2025 年上半年,新能源车渗透率已经到 48%,卖了 630 万辆,同比涨 25%;出口也卖了 270 万辆,同比涨 28%,中国品牌的市场份额突破 62%,越来越能打;

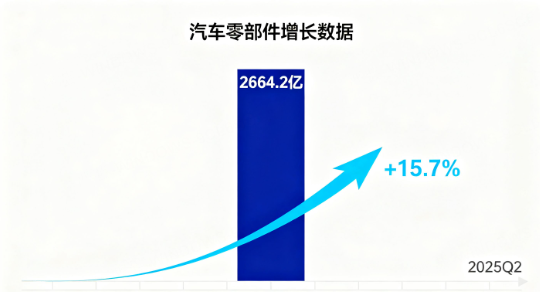

2)零部件企业日子也变好过了:Q2 营收同比涨 15.7%,毛利率 18.2%(比去年多了 0.6 个百分点),尤其是做智能化零件的(比如域控制器、传感器),利润增速超 20%,比传统零件业务强多了;

3)商用车也在慢慢复苏:Q2 重卡销量同比涨 18.3%,客车涨 7.6%,主要靠基建投资、旅游复苏带动。

但行业分化也越来越明显:新能源头部企业赚钱越来越多,而传统燃油车企还在忙着去库存,价格战打得凶,有些企业净利率都不到 3%,日子不好过。

2、人形机器人:硬件收敛与场景落地加速

机器人现在最关键的 “灵巧操作” 瓶颈已经破了:

1)技术上,灵巧手抓取精度能到 0.1 毫米(相当于一根头发丝的直径),谐波减速器的寿命提至 1 万小时,成本比 2023 年降了 40%;

2)特斯拉的优势很明显:能复用汽车供应链,比如把汽车的电池管理、自动驾驶算法直接用到机器人上,量产后成本有望降到 3 万美元以内(差不多 22 万人民币)。

国内企业则盯着 “特定场景” 突破:比如工业搬运、装配用的机器人,已经进工厂测试了。从市场规模看,2025 年全球预计 150 亿美元,2030 年可能冲到 1.2 万亿美元,现在正处在 “技术验证完,准备量产” 的关键阶段。

四、投资建议

1. 短期(6 个月内):抓 “政策红利 + 事件催化” 的直接受益者

汽车领域:重点盯三类企业 ——①公共领域电动化要用到的电池、电机供应商;②L3 级自动驾驶落地必须的域控制器、线控底盘企业;③充换电下乡要用到的设备商(比如充电桩厂商);

机器人领域:聚焦三个方向 ——①灵巧手的核心零件(比如传感器、谐波减速器);②给特斯拉供货的伺服电机、AI 芯片企业;③国内做机器人本体测试的服务商。

2. 中期(1-2 年):等 “技术突破 + 量产放量”,赚规模增长的钱

汽车智能化:关注渗透率提升的赛道 ——①激光雷达、高精度地图(自动驾驶离不开);②轻量化材料(铝合金、碳纤维,能帮汽车减重省电);③车路云一体化要用到的路侧设施商;

机器人板块:抓量产爬坡的机会 ——①特斯拉 3 万台产能落地时,核心零件供应商;②国内能做出样机并量产的机器人企业;③用 AI 大模型做机器人交互的服务商(让机器人更 “懂人”)。

3. 长期(3-5 年):看 “全球竞争 + 生态构建”,布局有长期壁垒的企业

汽车产业链:盯两个方向 ——①能进东南亚、中东新兴市场,做本地化配套的零部件企业;②有全栈自研能力的智能驾驶方案商(不依赖外部技术);

机器人领域:押注生态型企业 ——①能做跨行业通用机器人平台的(不止在一个场景用);②构建 “机器人 + AI” 生态系统的(比如打通数据、算法、硬件);③核心零件能国产化突破的(比如力矩传感器、高精度减速器,现在还依赖进口)。

五、风险提示

汽车行业风险

• 价格战加剧:15万元以下市场竞争白热化,部分企业净利率承压至3%以下

• 贸易摩擦升级:美国对汽车零部件加征25%关税(总税率达70%),欧盟反补贴调查导致出口份额下滑

• 政策执行不及预期:充换电设施建设进度、特别国债资金到位情况可能低于预期

人形机器人风险

• 技术落地延迟:灵巧手良品率若低于85%将拖累量产,L4级自动驾驶算法稳定性待验证

• 核心部件依赖:高性能算力芯片进口依赖度超90%,谐波减速器海外供应商占比70%

• 商业化不及预期:工业场景替代速度可能慢于预期,家庭服务市场培育需5-8年周期

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02