AI 算力订单破 4550 亿!甲骨文股价暴涨背后是什么逻辑,一文说清!

2025/9/11 20:18:50核心观点

兄弟姐妹们,今天有个不得不提的大事,那就是美国科技巨头甲骨文股价暴涨超41%,创始人拉里·埃里森一度超越马斯克,成为全球首富。受到这个消息影响,今天算力硬件股集体大涨。(涉及行业:【元件】、【半导体】等,查看路径:自选→最强风口→行业)

甲骨文股价飙涨背后是什么原因?说到底是俩原因:一是AI算力需求真的爆了,二是数据主权的壁垒越来越高。对A股来说,已经形成了从算力硬件到能源散热、从软件生态到小众技术突破的完整受益链,机会不少。今天咱们就来分析分析这个事儿的来龙去脉。

一、甲骨文为啥能涨这么猛?拆解3个核心原因

(一)技术突破:云服务+数据库架构,抓牢企业需求

甲骨文靠“算力基建+数据架构”两条腿走路,直接打透了企业痛点。

一方面,它的OCI云服务给科技巨头提供AI算力,订单储备从1380亿美元一下子冲到4550亿美元,未来四年光云收入就预计能有1440亿;

另一方面,它搞了个“数据不用挪,算力主动来”的架构——既满足了企业对数据隐私的合规要求,又能让AI高效落地,成了企业级AI基建的核心方案,这不就把客户锁牢了嘛。

(二)市场需求:AI算力从“练模型”转“实际用”,基建要疯狂扩建

现在AI算力需求变了,从之前的“训练大模型”转向“实际推理应用”,企业想把自家数据和公有大模型结合,就得要更多推理算力。

甲骨文也看准了这点,2026财年计划砸350亿美元扩建数据中心,比去年多了65%,其中超60%的钱都要用来买硬件——这直接就拉动上游产业链的需求了。而且现在买推理算力不是偶尔花一笔,而是变成了持续要花的成本,增长空间看得见。

(三)产业链协同:靠“算力+服务”搭生态,越做越稳

甲骨文不单打独斗,而是搞“算力保障+服务延伸”的闭环:一边锁定核心算力资源,满足高性能计算的需求;一边推多云战略,不管企业IT环境多复杂,都能适配部署。

这种“有资源、有服务、有市场”的正向循环,不仅巩固了它的行业地位,还让上游硬件采购的规模越来越大,成本优势也更明显。

二、A股哪些板块能受益?分4类说清楚

(一)算力硬件:最直接的“订单承接者”,3个方向最关键

这是最直接受益的板块,光模块、服务器、PCB组成“铁三角”。高速率光模块要适配数据中心之间的互联需求,订单肯定涨;AI服务器的代工订单已经很明显在增加;还有高端PCB,因为要适配高功率芯片,用得越来越多——这三类都能直接接到甲骨文的硬件采购单。

(二)能源散热:数据中心离不开,刚需配套跑不了

高功率数据中心有俩硬需求:电力要稳、散热要高效。所以高压锂电备电系统(保障停电不宕机)和冷板式液冷方案(能比传统散热省30%能耗)成了标配。甲骨文扩建数据中心,这些配套肯定跟着沾光,属于“间接但必受益”的板块。

(三)软件生态:国产替代机会来了,从“配角”变“主角”

现在国产替代政策在推,软件板块不再是“辅助”,慢慢成了“核心玩家”。比如云服务领域,本土企业已经接了甲骨文在华30%以上的云服务订单;还有制造业的ERP系统迁移,本土服务商中标率超60%,技术替代的速度在加快。

(四)隐形增量:小众技术突破,打开新空间

有些不那么显眼的领域,靠技术升级也能赚增量。比如电子材料里的超薄电子布,因为导热性好,已经进了GPU的散热供应链;芯片配套的HBM内存,技术突破后也开始批量给服务器供货——这些垂直领域的技术进步,正在重新分配产业链的利润。

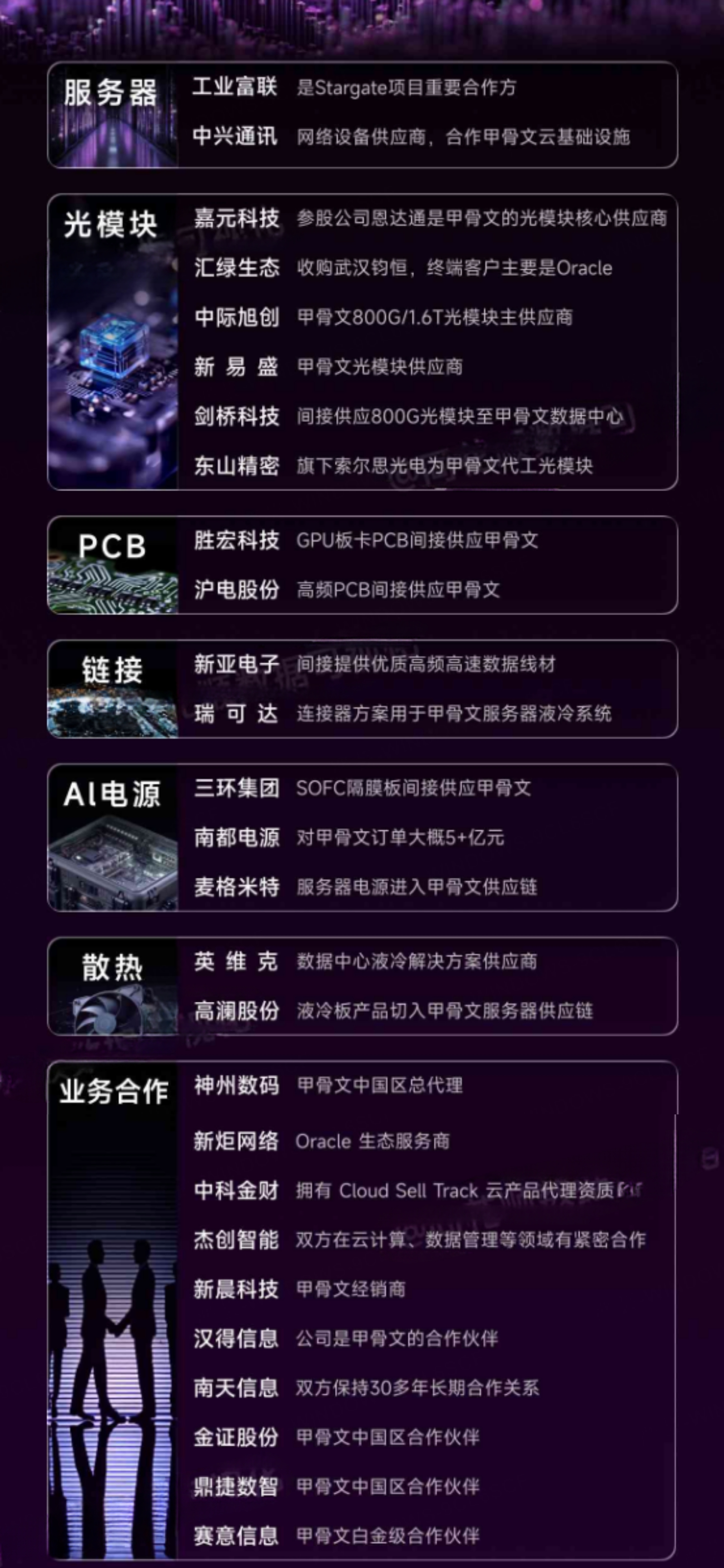

(五)相关个股梳理参考

以上仅对个股进行静态梳理,不作为股票推荐

三、怎么布局?按短期、中期、长期来

(一)短期(1-3个月):盯紧“马上能兑现”的机会

短期看“确定性”,重点关注两类:一是已经进了甲骨文供应链的硬件企业,订单交付后业绩会直接体现;二是国产替代政策敏感的领域,比如数据库、云服务,可能会有政策催化,估值有修复空间。

(二)中期(6-12个月):看“技术+产能”,俩轮子驱动

中期要抓“技术迭代+产能扩张”。技术上,高速光模块要量产、液冷方案会更普及;产能上,头部企业都在加服务器代工、光模块的产能,应对需求增长——有技术储备又能快速扩产的企业,竞争力更强。

(三)长期(2-3年):赌“高壁垒+自主可控”,越稳越有价值

长期要布局“难替代、自己能掌控”的领域。高壁垒环节比如光模块芯片、高端PCB,研发周期长、认证门槛高,一旦站稳脚跟,优势能保持很久;自主可控领域比如数据库、云服务,国产替代率有望从现在的30%涨到50%以上,生态做得越成熟,越有长期价值。

四、要注意哪些风险?3个坑得避开

1. 客户太集中:甲骨文60%的订单来自少数科技巨头,要是AI行业少花钱了,或者巨头自己建数据中心,上游硬件需求会直接下滑,得警惕“靠单一客户吃饭”的企业。

2. 地缘政治风险:硬件出口可能受技术限制,要是海外产能扩得慢,成本可能涨15%-20%,得盯着国际关系和海外工厂的建设进度。

3. 技术被替代:竞争对手在加速自研AI数据库,可能突破甲骨文现有的架构优势;要是分布式计算框架成熟了,上游硬件的采购需求也会受影响,技术迭代速度得盯紧。

五、总结

甲骨文股价暴涨,本质是AI算力革命的一个缩影——它的“技术突破+生态协同”模式,证明了算力基建有多重要。对A股来说,受益链条已经很完整,未来重点看两个指标:一是甲骨文4550亿美元订单的交付节奏(2025年预计交付1200亿),二是国产替代政策的落地进度,抓那些有技术壁垒、能做国产替代的企业,机会更稳。

【资质说明】

参阅本服务上所提供的资料及图表的人士,被视为已经理解并愿意自行承担投资服务的风险和损失。投资者依据本服务提供的信息、资料及图表进行金融、证券等投资项目所造成的盈亏与本公司无关。

同时本公司承诺诚信提供专业服务,不承诺投资者获取投资收益,也不与投资者约定分享投资收益或分担投资损失。本服务所提供的信息、资料及图表仅供参考,并不构成对任何股票的收购、购买、认购、抛售或持有的邀约或意图。

投资顾问:彭之誉

执业编号:A0380625050014,

证券咨询提供:杭州顶点财经网络传媒有限公司(证书:913301087996770893)

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02