【研报精选】美国“卡脖子”材料告急!高纯石英砂国产替代迫在眉睫(附股)

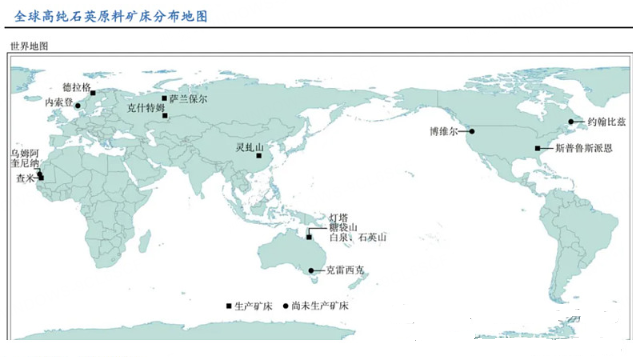

2025/4/11 11:49:43一、事件背景:美国垄断90%高端石英砂,国产替代已无退路

全球高纯石英砂供应链面临“致命枷锁”:

资源垄断:全球仅7个国家拥有高纯石英矿床,美国以斯普鲁斯派恩矿为核心,垄断90%以上的半导体级高端石英砂,光伏级内层砂2023年进口依赖度仍高达70%;

技术封锁:美国企业(矽比科、TQC等)掌控提纯工艺,纯度需达99.998%以上,国内企业长期被压制在中低端市场;

地缘风险:美国关税政策叠加半导体设备出口限制,石英砂“断供”可能直接瘫痪中国光伏、芯片产业链。

核心结论:高纯石英砂是硅基产业“命门”,国产替代已从“备选项”升级为“必选项”!

二、核心逻辑拆解:为何高纯石英砂是千亿赛道“咽喉”?

1. 不可替代性:光伏+半导体双轮驱动

光伏领域:石英坩埚是单晶硅拉制核心耗材,纯度不足会导致硅片缺陷率飙升。N型硅片渗透率提升后,石英坩埚寿命从300小时缩短至200小时,需求激增;

半导体领域:高纯石英砂用于晶圆制造扩散炉、刻蚀机等设备,纯度要求更高(≥6N),每亿美元芯片产值需消耗50万美元石英砂。

2. 供需缺口持续扩大

供给端:海外龙头扩产保守,矽比科2024年仅扩产0.8万吨(全球总需求超10万吨),且优先保障英特尔、台积电等半导体客户;

需求端:2024年全球光伏石英坩埚需求超15万只(同比+35%),半导体石英材料需求增速超20%,供需缺口或扩大至3万吨。

3. 国产替代突破临界点

资源端:国内探明江苏东海、安徽旌德等矿脉,石英股份(603688)已实现4.5N级砂量产;

技术端:提纯工艺突破(浮选-磁选-酸洗一体化),纯度逼近5N级,部分光伏客户开始批量采购国产砂。

三、核心受益标的:全产业链突围图谱

1. 矿源掌控者

石英股份(603688):国内唯一全产业链龙头,拥有探矿权+2万吨高纯砂产能,2024年光伏砂市占率或超30%;

中旗新材(001212):联手中南大学突破提纯技术,规划1万吨高纯砂产能,锁定晶澳、隆基长单。

2. 国产设备破局者

菲利华(300395):半导体石英材料龙头,自主开发电弧熔融法提纯设备,半导体级砂小批量供货中芯国际;

凯德石英(835179):专注半导体石英器件,12英寸晶圆用砂纯度达6N级,替代加速。

3. 耗材需求放大器

欧晶科技(001269):石英坩埚市占率超35%,N型硅片迭代下国产砂验证进度领先;

晶盛机电(300316):单晶炉龙头,坩埚-设备一体化绑定客户,推动国产砂导入。

四、展望:替代路径与风险

替代节奏:2024年光伏外层砂国产化率或达60%,内层砂突破10%;半导体级砂2025年有望实现5N级量产;

价格博弈:国产砂价格较进口低30%-50%,若海外巨头降价狙击,短期或压制企业利润;

技术风险:纯度稳定性、批次一致性仍是关键瓶颈,需持续跟踪良率爬坡进度。

五、风险提示

国内矿源品质不及预期;半导体客户认证周期过长;海外巨头扩产打压价格。

以上个股建议大家

结合五绝战法+三红指标

进一步筛选

流水不争先

争的是滔滔不绝

老师梳理不易

亲们记得一键三连

点赞+评论+打赏

特别是点赞和评论

❤策略币多少都是爱 ❤

大佬可以打赏888

投资有风险,入市需谨慎!本文仅供参考,不构成任何投资建议。

-

新闻标题新闻标题新闻标题新闻标题

2016-03-25 09:39:02